友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

曾经确信美联储将于本周开始降息的债券投资者,现在正痛苦地屈服于利率将在更长时间内维持高位(higher-for-longer)的现实,以及市场前景不明的前景。

智通财经APP获悉,最近几天,美国国债收益率飙升,即将创下年内新高,因为数据继续显示通胀持续存在,这正导致交易员推迟美国货币宽松的时间表。

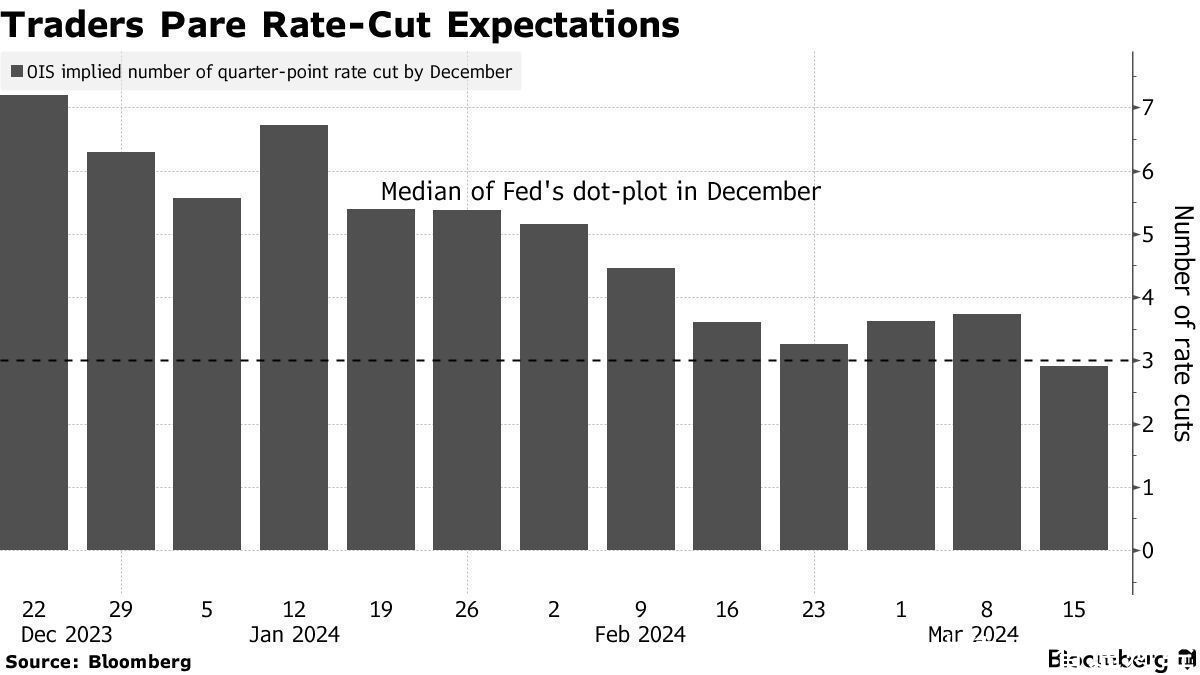

利率掉期目前反映出市场对今年降息25个基点不到三次的预期。这低于美联储去年12月的预测中值,也不及市场在2023年底预计的六次降息。对于首次降息,投资者甚至不再相信这种情况会在今年上半年发生。

这一转变突显出越来越多的担忧,即以主席鲍威尔为首的美联储官员可能会在周二开始的为期两天的会议上发出更为平缓的宽松周期信号。野村经济学家已经将他们对美联储今年降息的预期从三次下调至两次。期权市场最近的交易流动显示,投资者正在寻求保护,以防范长期收益率上升和降息次数减少的风险——尽管他们的长期观点是利率最终会下降。

BMO Global Asset Management固定收益和货币市场主管Earl Davis表示:“美联储希望放松货币政策,但数据不允许。他们希望在夏季保持放松的选择性。但是,如果劳动力市场吃紧,通胀率居高不下,这些情况就会开始改变。”

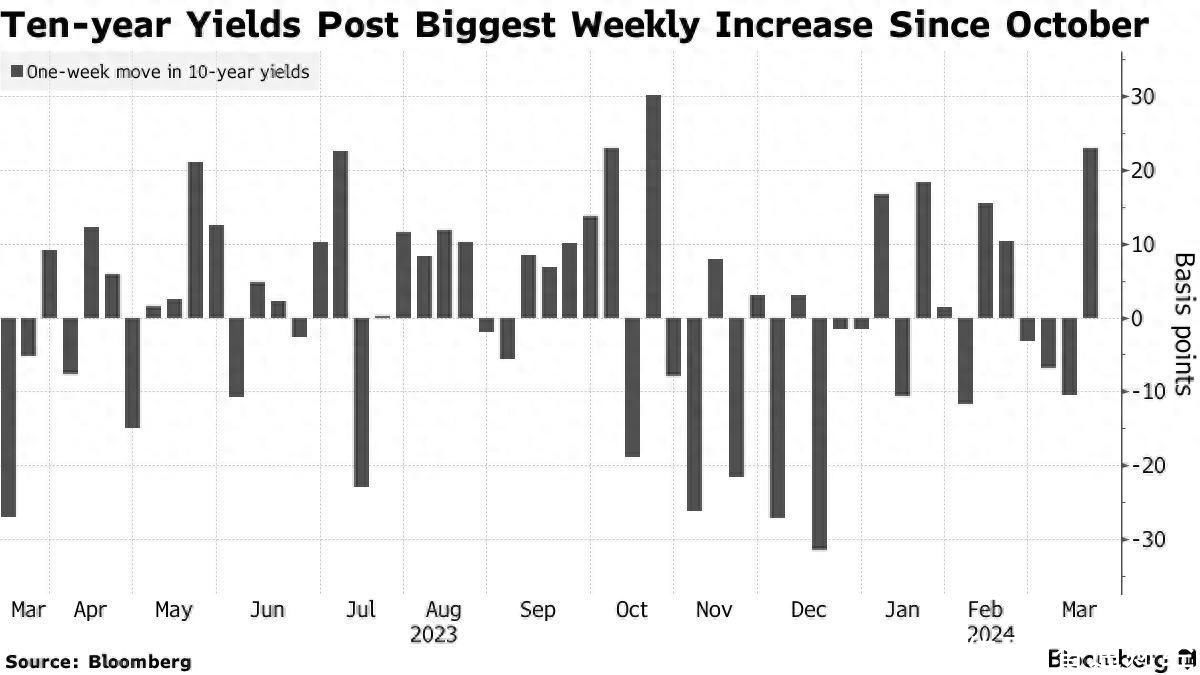

上周,美国10年期国债收益率跃升24个基点,至4.31%,接近今年以来的高点4.35%,这是自去年10月以来的最大涨幅,Davis预计,10年期美债收益率将升至4.5%。去年,这一基准债券曾自2007年以来首次升至5%以上。

两年期和五年期美国国债收益率均飙升逾20个基点,创下今年5月以来的最大涨幅。此次抛售将美国国债今年的跌幅扩大至1.84%。

就在去年12月,债券交易员还几乎肯定美联储将在本周的会议上开始放松货币政策。但在一系列出人意料的强劲增长和通胀数据出炉后,他们认为本周加息的可能性为零,5月份加息的可能性很小,6月份降息的可能性仅为60%。就今年而言,交易员预计将总共降息71个基点,这意味着三次降息整整25个基点不再被认为是必然的。

对于野村而言,它现在认为美联储将在7月和12月放松政策,而不是在6月、9月和12月份。包括Aichi Amemiya在内的经济学家在一份报告中写道:“由于放松货币政策的紧迫性不大,我们预计美联储将观望通胀是否放缓,然后再开始降息周期。”

事实上,美联储所谓的点阵图利率预测中值并不大需要大调整就会发生变化,只需要两位政策制定者将其今年的预期从降息三次改为两次,美联储的利率预测中值就会上调。

Columbia Threadneedle Investment的利率策略师Ed Al Hussaini表示,“不需要太多调整”,利率预测中值就会上升。“我担心的是收益率曲线的前端。它对近期的政策路径非常敏感”。

SGH Macro Advisors LLC首席美国经济学家Tim Duy表示,即使2024年的利率预测中值保持不变,2025年和2026年的点阵图以及长期“中性”利率(既不刺激经济增长也不阻碍经济增长的利率水平)也可能会上升,这种情况将促使交易员减少降息的预期。

"我们认为市场参与者不需要等待美联储的许可"来消化降息幅度较小的预期,Duy写道。他补充到,如果本周两次降息的情况没有成为现实,它可能会在6月的会议上出现,"或者至少市场参与者会将其定价为在6月出现。"“目前的风险显然是不对称的。”

Bloomberg Intelligence美国首席利率策略师Ira Jersey表示:“变化可能是渐进的,尽管如果2025年的点阵图基本不变,对2024年点阵图上调的下意识反应可能会很快被抵消……市场对明年年底的点阵图很敏感,这意味着利率市场可能会关注2025年的情况。”

Amerant Investments Inc.首席投资官Baylor Lancaster-Samuel表示,投资者不应该为两到三次降息而担心,而应该看到美联储的下一步行动是降息,而不是加息。这意味着是时候购买债券并承担利率风险,或者用华尔街的话说,承担“久期”风险。

"你可以讨论时机,但在我们看来,美联储仍有可能在今年某个时候降息," Lancaster-Samuel表示,“在这种环境下,我们认为利率水平从现在开始没有太大的上升风险。”

尽管如此,期权交易员对此并不那么乐观。在上周公布强于预期的PPI数据后,交易员纷纷买入与有担保隔夜融资利率(密切追踪央行政策利率的指标)相关的今明两年鹰式期权组合做保护。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示:“更高的通胀数据,加上巨额赤字,美联储可能会在更长时间内维持利率不变,这将使美债收益率再次朝着2023年的高点迈进。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com