股价仍在发行价附近徘徊的佛朗斯股份(02499)即将迎来新考验。

智通财经APP观察到,佛朗斯股份于2023年11月10日在港股挂牌上市,其于全球发售中引入了一名基石投资者,即柳工机械香港有限公司,该基石以14.28港元的发行价认购佛朗斯股份763.32万股H股,耗资1.09亿港元,约占全球发售股份数目的62.90%,及全球发售完成后佛朗斯已发行股本的2.19%。

限售股解禁如洪水猛兽,市场往往闻之色变,而柳工机械香港有限公司作为佛朗斯的基石投资者持有其763.32万股的H股将于5月10日正式解禁。市场不禁担忧,解禁后的柳工机械香港有限公司是否会套现?佛朗斯股份的基本面又能否抗住这一潜在挑战?

降本增效释放大部分增量利润

对于佛朗斯股份而言,2023年是公司发展历史上的关键年份,这不仅是因为其成功在港上市,获得了资本助力并打响了品牌知名度,亦是因为2023年是我国疫情影响消除,经济恢复正常发展的第一年,佛朗斯股份的业务经营也开始步入正轨,并于上市首年交出了亮眼业绩。

据2023年财报显示,佛朗斯股份报告期内的收入为13.72亿人民币,同比增长14.9%,净利润为3122万元,同比减少11.9%。净利润的下滑主要是因为上市新增开支3920万元,若剔除该非经常性因素的影响,佛朗斯股份报告期内经调整的净利润为7040万元,同比增长98.9%。这意味着,佛朗斯股份于2023年实现了收入、净利润的快速增长。

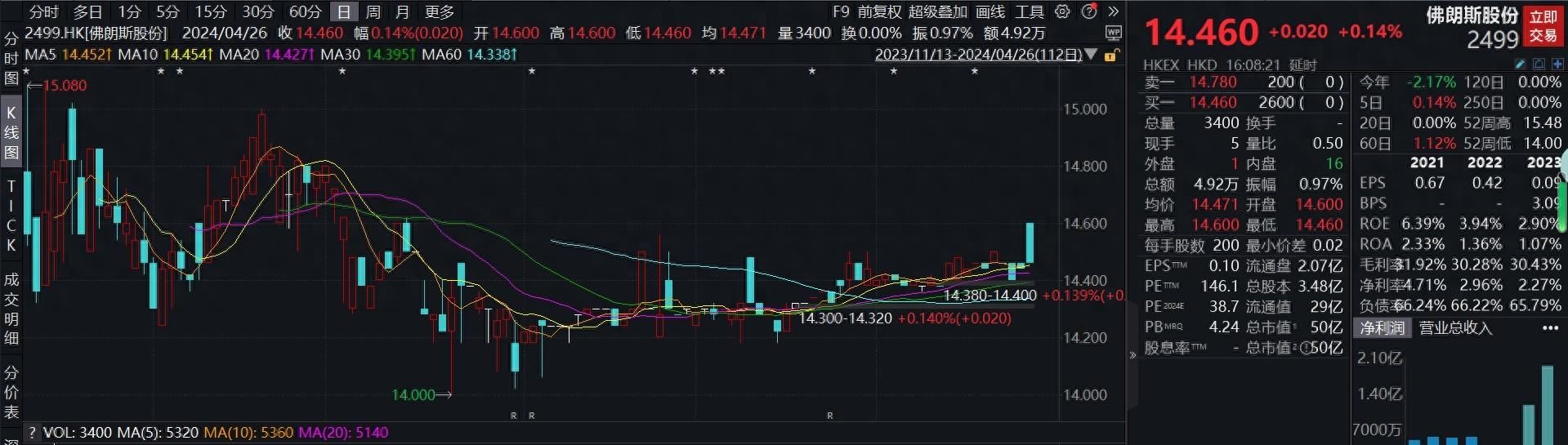

令人诧异的是,佛朗斯股份业绩的高增长完全被市场无视,自3月1日其发布正面盈利预告至4月18日正式发布2023年的年报,佛朗斯股份的股价仍横盘震荡,近乎无波动,且成交额低迷,每日仅有几万,十几万,股价亦在14.28港元的发行价处徘徊。市场为何不买账?

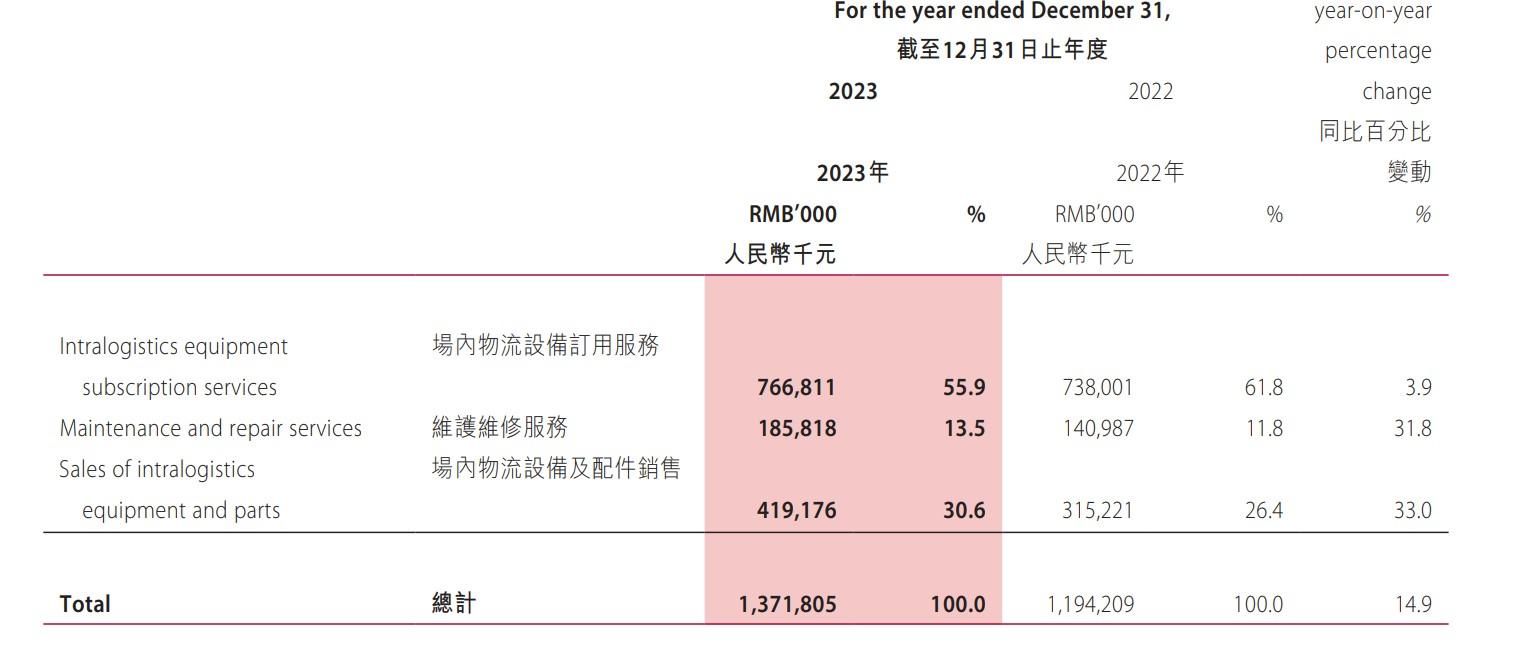

作为国内最大的场内物流设备全生命周期解决方案提供商,成立于2007年的佛朗斯股份已于场内物流设备行业深耕超十五年,且已形成了三大业务板块,分别是场内物流设备订用服务、维护维修服务、场内物流设备及配件销售服务。其中,订用服务是公司的核心业务。

报告期内,佛朗斯股份收入增长14.9%主要得益于订用服务的稳健发展,以及维护维修服务和设备及配件销售服务的快速成长。具体来看,订用服务的收入增长了3.9%,维护维修服务、销售服务的收入增速分别为31.8%、33%,二者成为带动公司整体收入增长的主要推动力。

值得注意的是,订用服务2023年的收入表现或不及市场预期,这从场内物流设备的在管数量变化可窥端倪。据财报显示,截至2023年12月31日,佛朗斯股份在全国47个城市设有67家线下服务网点,管理超过4.5万台场内物流设备。报告期内服务网点数量与2022年一致,但在管场内物流设备数量较2022年的39145至少增长了14.96%,设备数量增幅远超订用服务收入增长,这或许是因为下游市场中部分行业的需求不足所导致。

佛朗斯股份订用服务的主要客户是制造业和物流行业,而房地产行业的持续低迷或许就是下游需求不足的关键因素,其在一定程度上抵消了物流行业需求的上升,从而抑制了订用服务录得更快的收入增速。

在订用服务发展面临一定挑战的情况下,佛朗斯股份加大了对维护维修服务、设备及配件销售服务的拓展力度。得益于公司推出的“维修和保养计划”服务在2023年进一步获得市场认可,从而带来了增量的业务和客户;同时,佛朗斯股份积极拓展国内外市场,亦为设备及配件销售服务带来了新客户,比如成都国际铁路港经济技术开发区建设发展有限公司等,从而实现了这两大业务收入的快速增长。

从盈利能力来看,佛朗斯股份2023年时的毛利率为30.4%,保持平稳,而经调整净利率则从2022年时的2.96%上升至2023年时的5.13%,这是因为佛朗斯股份2023年时降本增效使得经营成本降低,2022年时销售及营销费用、管理费用、财务费用三者占收入的比例为27.34%,而2023年时该比例下降至25.2%,缩减了2个百分点,从而大幅释放利润增长。

由此看来,佛朗斯股份2023年的亮眼业绩需打一定折扣,随着宏观经济的持续复苏,其收入端在订用服务由于部分行业需求疲软的情况下加速发力维护维修服务以及设备及配件销售服务从而实现了整体收入的快速增长,但利润端的近翻倍增长在较大程度上得益于降本增效的落实从而挤出了大部分的增量利润。

虚高估值或是股价上行的最大阻力

虽说业绩需打一定折扣,但真正让市场“无视”佛朗斯股份此份业绩的关键原因,或许是因为虚高的估值。

截至4月26日收盘,佛朗斯股份的总市值为50.32亿港元,若以其2023年7040万人民币的经调整净利润以及10.77亿人民币的净资产计算,佛朗斯股份当前市值对应2023年的PE、PB估值分别为66.21倍、4.32倍。

这样的估值对于一家属于重资产运营范畴的企业而言,明显高估,若与宏信建发(09930)做对比,更能说明问题。宏信建发是我国领先的设备运营服务提供商之一,具有综合设备组合及强大的服务能力,其2023年的高空作业平台管理数量已达到177600台,规模位列亚洲第一,世界前三,且2023年时的客户数量高达23.2万家。

从业绩来看,宏信建发的收入从2020年的36.64亿人民币持续增至2023年的96.11人民币,年复合增速37.86%,期间经调整净利润从5.04亿持续增至10.43亿元,年复合增速27.45%。而同期佛朗斯股份的收入年复合增速为11.87%,经调整净利润复合增速为9.14%。

宏信建发体量是佛朗斯股份的数倍,但业绩增速明显快于佛朗斯股份,且自2020年以来的经调整净利率均是佛朗斯股份的2倍以上,盈利能力远超佛朗斯,但二者目前的市值仅相差4亿港元。更为关键的是,宏信建发当前市值对应的2023年的PE、PB估值仅为3.85倍,0.47倍,对比之下,佛朗斯股份或有估值虚高之嫌。

在这样的背景之下,即将解禁的限售股是否会卖出便会明显影响到佛朗斯股份的股价走势。在港股市场中,限售股解禁对于投资者而言是一件大事,由于港股流动性不足,一旦限售股解禁后开卖势必会对股价造成严重负反馈,以今年刚暴跌的浩森金融科技为例,仅67万港元的成交额就让这家曾42亿港币市值的公司股价大跌超90%,这也就不难理解投资者对限售股解禁后动向的重点关注。

而佛朗斯股份的基石投资者柳工机械香港有限公司是广西柳工机械股份有限公司(简称“柳工”)的全资子公司,柳工主营业务为工程机械及关键零部件的研发、生产、销售和服务,并已在深圳证券交易所上市(股票代码:000528)。柳工机械香港之所以认购佛朗斯股份的股票,有两个可能的原因,其一是欲成为佛朗斯股份的供应商,其二是已是供应商关系,欲进一步加强与佛朗斯股份的合作强度。无论是哪种原因,柳工机械香港的此次认购其实更偏向于战略投资,因此限售股解禁后卖出的可能性相对较小。

但即使柳工机械香港解禁后不卖出股票,佛朗斯股份如此高的估值或还需较长时间的消化,直到公司增长的业绩与估值相匹配才有可能走出新的趋势行情,而在这之前,其股价或仍将面临较大上行压力。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com