出品 | 子弹财经

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

过去一年,税友股份还是没有走出“增收不增利”的漩涡。

财报显示,2023年,公司实现营业收入18.29亿元,同比增长7.71%;归母净利润8338.55万元,同比下降42.05%。

对于这家财税领域的龙头企业,非专业人士或许并不熟悉,但若提及“个人所得税”APP,大约是无人不知,而这正是税友股份参与和运营的得意之作。

公开资料显示,税友股份的前身浙江西安交大龙山软件有限公司(以下简称:龙山有限)成立于1999年,从G端业务起家,上市前夕更是引入了蚂蚁集团的全资子公司云鑫创投入股。

而上市,也是税友股份业绩的一个转折点。2021年,税友股份登陆上交所,自此就陷入了增收不增利的“怪圈”。

Wind数据显示,2021年和2022年,税友股份的营收分别同比增长4.14%、5.80%;而归母净利润分别同比下滑23.64%、37.64%。对比来看,2023年是税友股份归母净利润下滑最快的一年。

(图 / Wind(单位:亿元))

在资本市场,税友股份的股价也在走“下坡路”。截至4月25日收盘,税友股份报收23.21元/股,较盘中最高值59.25元/股下挫约61%。

利润和股价跌跌不休的背后,税友股份究竟面临着哪些困境?

1、归母净利下跌超4成,遭机构下调目标价

4月15日晚间,税友股份发布2023年业绩财报。

2023年,公司实现营业收入18.29亿元,同比增长7.71%;归母净利润8338.55万元,同比下降42.05%。

(图 / 税友股份财报)

自2021年登陆资本市场以来,税友股份的归母净利润每年都以超20%的速度在下滑。Wind数据显示,2021年和2022年,税友股份归母净利润分别同比下滑23.64%、37.64%。

而经过连续3年的下挫,其归母净利润几乎回到了2016年的水平。Wind数据显示,2016年,税友股份的归母净利润约为0.76亿元。若以此计算,2023年仅比2016年高出约700万元。

(图 / Wind(单位:亿元))

对于利润的下滑,税友股份解释称,一方面是因为加大了人工智能和大语言模型等技术在财税应用领域的研发投入,研发费用增长。财报显示,2023年,企业的研发费用为4.85亿元,同比增长12.42%,这一增幅远不及企业归母净利润下滑的幅度。

(图 / 税友股份财报)

另一方面,是公司服务于数字政务重大项目改革,持续加大资源保障,但近年用户预算持续收紧,毛利率下滑较大。

在税友股份业绩发布后,中金公司、广发证券、长江证券、民生证券等多家机构给予了税友股份“买入”、“增持”、“推荐”等评级,但也有机构在同步下调其目标值。

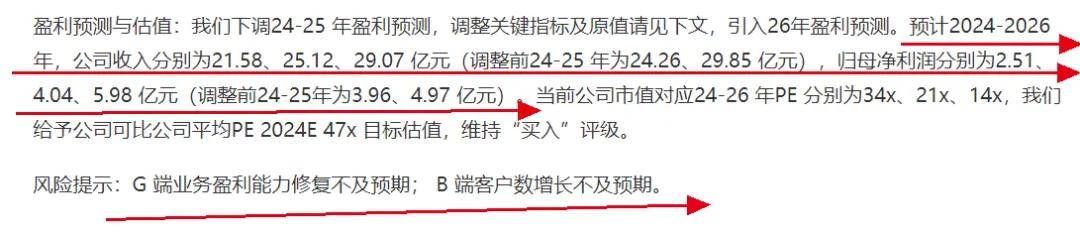

例如,申万研究下调其2024-2025年盈利预测,预计2024-2025年,公司收入分别为21.58亿元、25.12亿元,调整前分别为24.26亿元、29.85亿元;归母净利润从3.96亿元、4.97亿元下调为2.51亿元、4.04亿元。

(图 / 申万研究研报)

与此同时,中金公司将税友股份的最高目标价从1月份的42元下调至34元,下调比例为19.05%。

(图 / Wind)

但从资本市场来看,税友股份距离这一目标还有很大差距。

在税友股份业绩发布次日(4月16日),其股价下跌8.12%,最终报收21.27元/股。截至4月25日收盘,税友股份报收23.21元/股,较盘中最高值59.25元/股下挫约61%。

2、TO G业务亏损1.6亿元,老股东及高管减持

税友股份的前身浙江西安交大龙山软件有限公司成立于1999年,由古越龙山、西安交大、绍兴智能共同设立,其中,西安交大贡献了两项高新技术成果,而绍兴智能为税友股份现实控人张镇潮控制。

作为一家高校科研成果孵化而来的公司,税友股份从G端业务起家,为多省税务机关提供税务系统开发与运维服务,如今已成为国家税务总局服务商中的一员,参与了“个人所得税”APP的打造。

然而,税友股份“成也G端业务,败也G端业务”。

2023年,企业To G数字政务业务遭受重挫。财报显示,其To G数字政务业务营收为7.38亿元,同比下滑0.07%;毛利率减少11.30个百分点至28.86%。

(图 / 税友股份财报(单位:元))

此外,申万研究研报指出,税友股份在TO G数字政务业务方面遭受亏损,全年共计达1.62亿元,而且主要确认于2023年第四季度。

分产品来看,税友股份的主营业务分为B端、G端两大类,在G端业务明显承压之际,B端业务成为“顶梁柱”。

从数据来看,B端业务保持增长。2023年,To B SaaS订阅及咨询顾问服务实现营收10.85亿元,同比增长13.84%;净利润2.45亿元,同比增长37.37%。

(图 / 税友股份财报)

但这并不意味着B端业务没有隐忧。据悉,B端客群包括中小企业客群、财税代理客群、创新业务客群等。

2023年,中小企业客群的用户数量有所减少,其中,活跃用户数下滑5万户至110万户、付费用户数下滑2万户至58万户。

(图 / 税友股份财报)

申万研究在提示风险时直言,税友股份G端业务盈利能力修复不及预期、B端客户数增长不及预期。

「界面新闻·子弹财经」注意到,就在业绩承压之际,已有老股东在减持税友股份的股票。

财报显示,2023年,磐茂投资和普华晖赢分别减持公司814.43万股、137.38万股。

(图 / 税友股份财报)

这是自税友股份上市后,磐茂投资首次减持企业股份,而普华晖赢在2022年时就已减持税友股份172.99万股。

(图 / 税友股份财报)

据了解,2019年2月,磐茂投资、普华晖赢与蚂蚁集团子公司云鑫创投先后入股税友股份。也就是说,磐茂投资、普华晖赢都是企业上市前的老股东。

目前,这三家老股东中,只有蚂蚁集团仍在坚守,并未减持公司股份。

值得注意的是,磐茂投资的执行事务合伙人为上海磐诺企业管理服务有限公司,穿透之后,其背后站着中信证券、伊利集团等知名资本。

不仅如此,公司高管也在减持。2023年5月16日至6月15日,时任公司董事、副总裁周可仁以42.5元/股的价格减持公司2.2万股,套现93.5万元。

( 图 / 税友股份财报)

3、热衷用闲钱理财,曾“踩雷”五矿信托

尽管自上市之后,税友股份的净利润就处于下滑状态,但家底仍然不薄。

截至2023年12月31日,公司的货币资金为17.03亿元、短期借款5000万元,账上资金仍然充足。

(图 / 税友股份财报)

手握大量现金的税友股份,热衷于理财。

在发布财报的同时,税友股份发布了一份理财计划。按照规划,公司拟以不超过1.7亿元(含本数)购买安全性高、流动性好、满足保本要求的理财产品。

(图 / 税友股份公告)

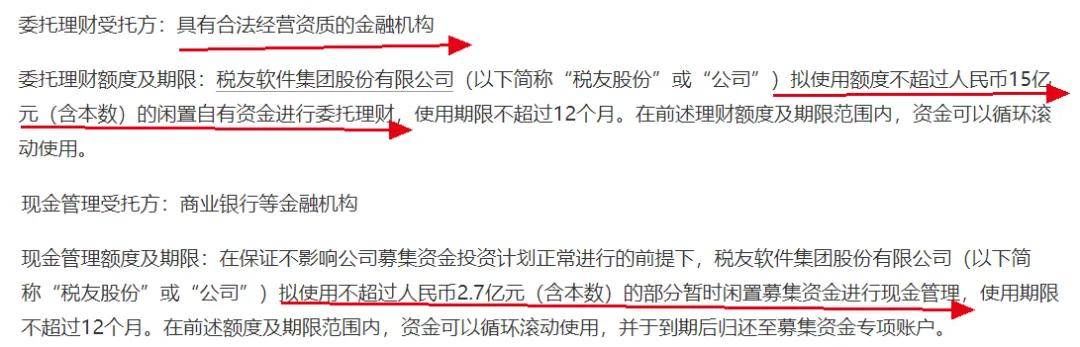

与此同时,税友股份还计划进行委托理财,拟以不超过10亿元(含本数)购买流动性好、安全性高、风险可控的银行、券商、信托等金融机构理财产品,在前述理财额度及期限范围内,资金可以循环滚动使用。

(图 / 税友股份公告)

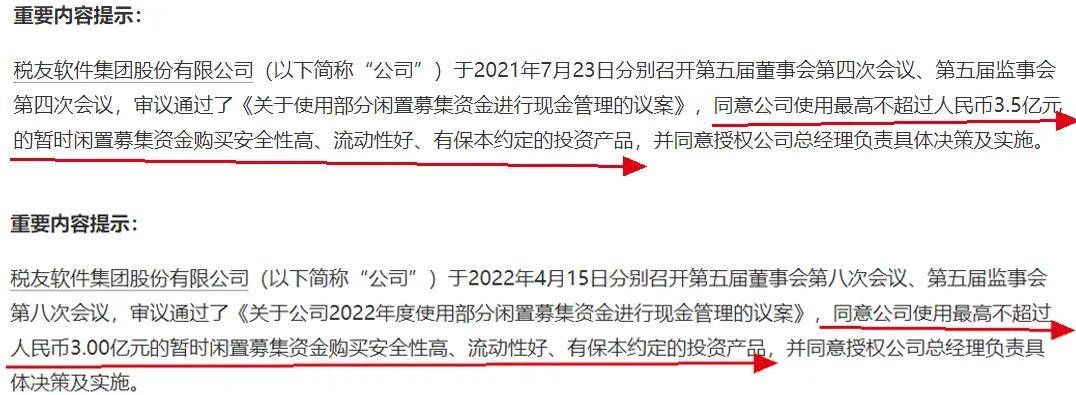

「界面新闻·子弹财经」梳理发现,自2021年上市之后,税友股份每年都会发布理财计划。

据不完全统计,2021年7月、2022年4月,企业分别计划以最高不超过3.5亿元、3亿元的的暂时闲置募集资金购买安全性高、流动性好、有保本约定的投资产品。

(图 / 税友股份公告)

2023年4月,税友股份表示,拟使用额度不超过15亿元(含本数)的闲置自有资金进行委托理财,委托理财受托方为金融机构。与此同时,还计划使用不超过2.7亿元(含本数)的部分暂时闲置募集资金进行现金管理,现金管理受托方是商业银行等金融机构。

(图 / 税友股份公告)

实际上,在上市之前,税友股份就曾重金购买理财产品。招股书显示,截至2018年12月31日,企业的银行理财产品高达9.92亿元。

(图 / 税友股份招股书)

然而,如此热衷于购买理财产品的税友股份,也不免“踩雷”。

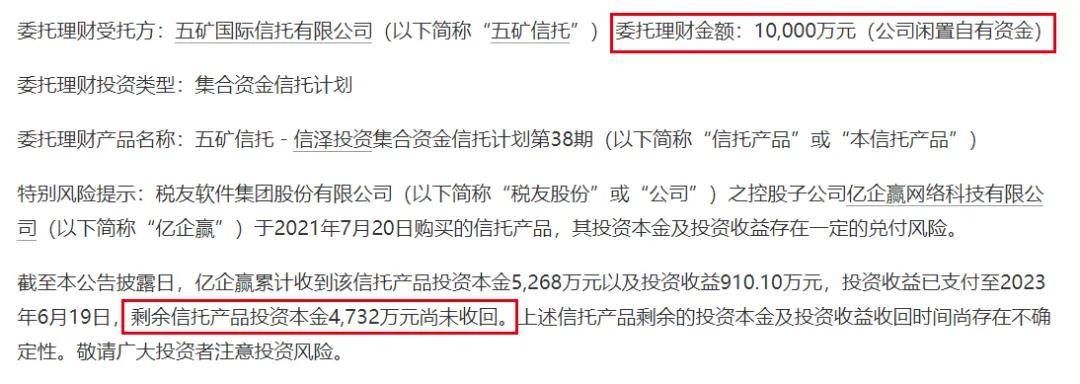

2023年7月,税友股份发布公告称,控股子公司亿企赢于2021年7月20日购买的信托产品,投资本金及投资收益存在一定的兑付风险。

(图 / 税友股份公告)

具体而言,亿企赢于2021年7月出资1亿元向五矿信托认购了“五矿信托-信泽投资集合资金信托计划第38期”,截至2023年7月5日,还有4732万元信托产品投资本金尚未收回。

此后,由于本信托产品未能按照信托文件约定的预计期限完成变现,五矿信托通过转让本信托产品持有的全部投资标的的方式进行资产处置。鉴于信托资产处置对价低于信托产品本金,公司投资本金折损52.42万元。

正所谓,投资有风险、入市需谨慎。手握大量现金,本是税友股份前行的底气,但若因理财而损失钱财,实属得不偿失。不仅如此,若企业过度关注投资理财,而疏远主业,恐不利于企业的长远发展。

*文中题图来自:摄图网,基于VRF协议。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com