友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

【大河财立方消息】4月15日,中指研究院发布2024年3月居民置业意愿调研报告。报告显示,居民购房信心修复缓慢,购房入市节奏仍较弱。

居民置业意愿出现下滑

3月楼市呈现弱“小阳春”行情,叠加房企营销加大、房价持续下跌,居民购房意愿再次回落至低位水平;选择“购房意愿强于上月”占比约为17%,环比下降2.2个百分点,选择“弱于上月”占比约为29%,环比下降0.6个百分点,整体居民置业信心出现减弱。

短期购房计划持续低位水平

3月半年内计划购房占比持续相对低位,占比约为18.2%,环比增加0.2个百分点;3月楼市活跃度略有修复,居民购房计划出现微增,但整体仍处于低位水平,购房需求释放仍相对缓慢。

置业到访低位微增

居民到访占比低位微增,3月到访占比约为47%,环比上升0.5个百分点;房企推盘规模增加、营销力度提升,部分项目降价明显,性价比提升,带动到访出现小幅增加,但仍相对较弱。

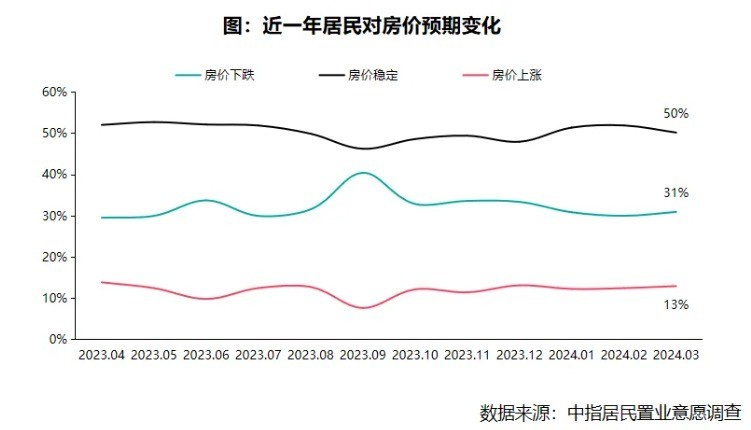

未来房价下跌预期再次翘尾

房价下跌预期占比31%,环比增加1个百分点,呈现再次增加趋势;而上涨预期持续处于相对低位,上涨预期占比约为13%,仍相对较弱。楼市修复较弱,叠加房企加大降价力度,导致居民房价下跌预期再次增加。

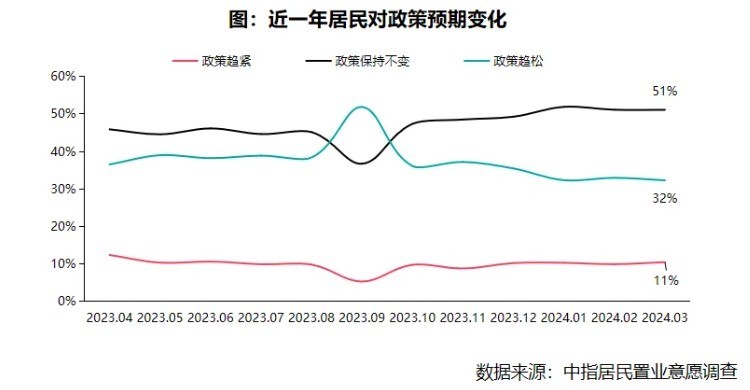

政策放松预期小幅增加

3月地方放松政策频次出现增加,北京限离婚取消,杭州放松二手房限购,天津降低公积金首付比例,广州、上海出台购房补贴,杭州、武汉强化“以旧换新”政策支持。3月中央定调进一步优化房地产政策,有效激发潜在需求释放,地方或将出现新一轮放松政策。

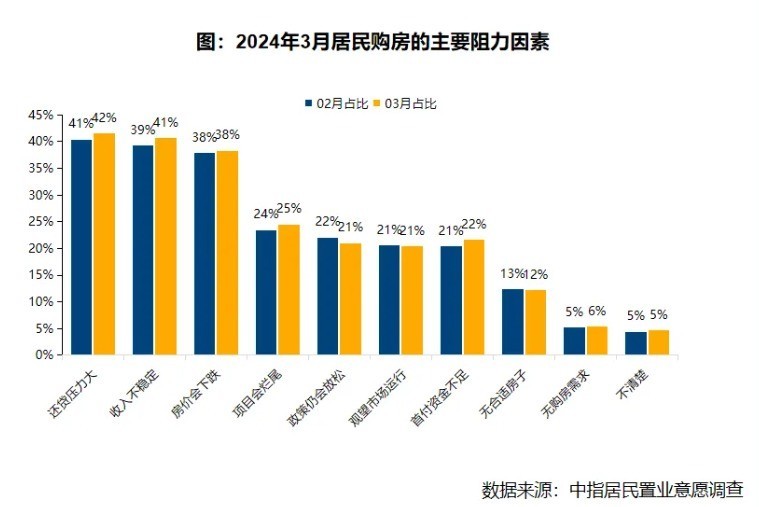

购房阻力仍处于相对高位

还贷压力大、收入不稳定、房价下跌是影响居民购房的主要因素,占比均超过35%。楼市阻力出现增加,其中收入不稳定、还贷压力占比稳中有升,占比分别为42%、42%,环比上升1.4、1.2个百分点,经济修复节奏仍较缓慢,居民就业、居民收入阻力增强。

责编:史健 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com