►►►核心观点

要点:

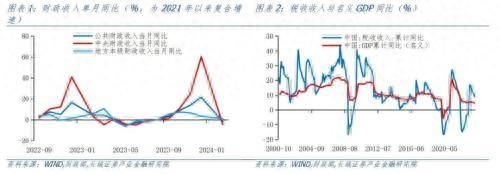

2024年1-2月全国一般公共预算收入4.46万亿元,同比下降2.3%,但是按可比口径实际增长2.5%。可比口径是对以下两项特殊不可比因素进行了扣除,一是2022年制造业中小微企业部分缓税在2023年前几个月得以入库所造成的高基数影响;二是去年年中出台的减税政策对今年的减收影响。从中央和地方看,中央财政收入增速放缓。1-2月中央和地方财政收入同比分别下滑4.8%和0.03%,考虑两年复合同比,央地财政收入分别为-4.65%和0.96%,地方收入增速明显偏高。1-2月地方本级财政收入占全国财政总收入的比重为53.6%,为近5年的最高。税收分项来看,增值税和个人所得税同比读数均转负,而企业所得税略微实现正增长,为0.03%,消费税涨幅较大。

2024年1-2月财政支出靠前发力特征更为明显。1-2月全国一般公共预算支出同比增长6.7%;占全年预算比重为15.3%,在近8年中占比排名第一。分央地来看,1-2月中央和地方支出同比分别7.4%和4.8%,其中1-2月央、地分别同比支出20.5%和6.6%,中央财政支出更加积极。

总结开看,1-2月实际财政收入放缓,而财政支出靠前发力特征明显,财政收支缺口(财政支出-收入)为-961万亿元,赤字使用进度处于近8年最高水平,体现1-2月财政收支偏紧。

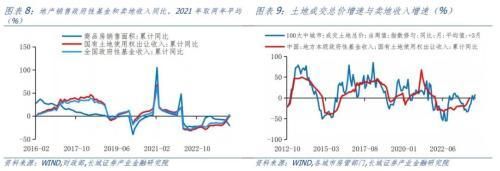

地产销售市场延续低位调整,土地出让收入下降趋势依然延续,但下滑幅度缩小。2024年1-2月地产销售同比降幅进一步扩大,价格调整仍较突出;而2024年1-2月土地出让金两年复合增速为-1.2%,明显低于2019年1-2月土地出让金两年复合增速的17.0%,但与去年12月的两年复合增速相比下降速度有所减缓。1-2月看,全国政府基金收入7149亿元,同比增长2.7%,涨幅较2023年12月由负转正。但在地产成交持续调整的背景下,政府性基金收入能否持续回暖还有待观察。

1 财政收入增速偏低

2024年1-2月全国一般公共预算收入4.46万亿元,同比下降2.3%,但是按可比口径实际增长2.5%。据财政部,可比口径是对以下两项特殊不可比因素进行了扣除,一是2022年制造业中小微企业部分缓税在2023年前几个月得以入库所造成的高基数影响;二是去年年中出台的减税政策对今年的减收影响。从中央和地方看,中央财政收入增速放缓。1-2月中央和地方财政收入同比分别下滑4.8%和0.03%,考虑两年复合同比,央地财政收入分别为-4.65%和0.96%,地方收入增速明显偏高。1-2月地方本级财政收入占全国财政总收入的比重为53.6%,为近5年的最高。

税收分项来看,增值税和个人所得税同比读数均转负,而企业所得税略微实现正增长,为0.03%,消费税涨幅较大。2024年1-2月地产相关的契税和土地增值税同比分别为6.6%和7.1%,其中土地增值税较2023年12月同比上涨42.2个百分点,原因可能是2023年1-2月基数较低(同比为-22.4%)。另外,1-2月车辆购置税同样受低基数影响,同比增长30.0%,较2023年12月增长17.2个百分点。

2 中央财政支出靠前发力

从支出投向上看,基建领域支出(城乡社区、农林水、交通运输)支出较为积极,2024年1-2月分别同比增长19.6%、25.3%和4.1%,均已连续六个月同比正增长,我们认为这与去年发行的1万亿元增发国债逐步落实到项目有关。截至2月,发展改革委已经分三批下达完毕1万亿元增发国债项目清单,增发国债资金已经全部落实到1.5万个具体项目,其中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津冀等地的灾后重建,北京市、河北省的项目开工率分别达到了48%、45%。民生领域支出也多为正增。

3 年初收支结余水平为近年来较低水平

总结来看,2024年1-2月实际财政收入放缓,而财政支出靠前发力特征明显,财政收支缺口(财政支出-收入)为-961万亿元,赤字使用进度处于近8年最高水平,体现1-2月财政收支偏紧。其中1-2月财政收入进度为19.9%,处于近8年偏慢水平,仅高于2017年和2020年。

2024年《政府工作报告》将今年的赤字率设置为3%,同时发行特别国债1万亿元;地方政府专项债新增额度为3.9万亿元,比2023年提高了1000亿元,对应广义赤字率约为6.6%。对于今年政府工作报告提出“从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行 1 万亿元”,3月21日国新办新闻发布会对超长期特别国债的进一步解释是,“总的考虑,就是要统筹好‘硬投资’和‘软建设’,集中力量解决强国建设和民族复兴进程中的一些重大问题,为如期实现第二个百年奋斗目标夯实基础。”

4 政府基金收入由负转正

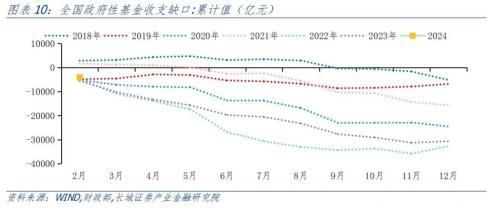

1-2月政府性基金收支紧平衡的特点也较为突出。作为政府性基金的主要部分,土地出让收入减少的同时,也会相应减少拆迁补偿等成本性支出。1-2月政府性基金收入和支出分别完成全年预算的10%和9%,对比近五年来看,收入进度偏快,支出进度偏慢,较2023年均有改善。1-2月政府性基金收支缺口(收入-支出)-4074亿元,占预算收支缺口(使用进度)的8.2%,处于近六年较慢水平。

1-2月实际收入偏低,同时支出靠前发力,造成赤字使用进度偏快。往后看,财政政策的发力点主要是产业政策与金融政策协同:年初以来伴随着地方政府化债政策的不断实施与推进,尽管部分省份一些政府投资项目受限,但重点领域如地产“三大工程”、金融“五大文章”、设备更新改造等一系列产业金融政策陆续出台,有助于支撑投资维持增长。此外,财政政策与货币政策互相配合,仍有较大发力空间。我们认为今年“类财政”政策如PSL、政策性金融工具、特殊再融资债券等也有推出的空间。

风险提示

国内宏观经济政策不及预期;货币政策不及预期;财政政策不及预期或超预期;信用事件集中爆发。

证券研究报告:

财政支出靠前发力更强——1、2月财政数据点评

对外发布时间:

2024年3月22日

报告发布机构:

长城证券股份有限公司

本报告分析师:蒋飞、秦永瑜(研究助理)

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com