三年前IPO上会时被提问“主流厂商采用 OLED技术是否会导致发行人 LCD 背光源产品市场份额大幅减少,是否会导致发行人持续经营存在重大不确定性”、“前五大客户营收占比平均八成以上,是否对主要客户存在重大依赖”,上市至今已三年的南极光以接连“爆雷”的业绩又一次给出了答案。南极光近日披露的2023年年度报告显示,相比上一年,2023年净利润亏损进一步扩大了五倍多,毛利率转为负值,营收进一步下滑。

上市三年业绩接连“爆雷”

去年毛利率变负、亏损扩大五倍多

根据南极光近日披露的2023年年度报告,数据显示业绩持续“爆雷”。即报告期内,营收、归母净利润、归母扣非净利润分别录得:4.69亿元、-3.05亿元、-2.99亿元,同比分别下滑:26.98%、571.17%、513.10%;并且,经营现金流净额同比下滑83.23%、仅录得0.15亿元左右。

其实,自2021年2月上市以来,南极光便难掩业绩下滑趋势,更是在上市当年业绩即已“变脸”。巨潮资讯网数据显示,2019年-2023年,营收分别录得:9,94亿元、10.58亿元、9.43亿元、6.42亿元、4.69亿元;净利润分别录得:0.80亿元、0.70亿元、0.42亿元、-0.46亿元、-3.05亿元。其中2022年-2023年,南极光归母净利润已经连续两年亏损,并且2023年度的亏损同比进一步扩大了五倍多。

与此同时,2023年,南极光的毛利率已转为负值,即-3.98%,而上一年为8.36%(其中手机背光源的毛利率为8.17%,专显背光源的毛利率为10.57%)。从2017年-2022年来看,南极光的毛利率下滑明显,即2017年-2022年,南极光的手机背光源业务的毛利率分别录得:20.19%、19.55%、20.46%、17.81%、13.06%、8.17%。

对于2023年度的业绩再次“爆雷”,南极光提及三点。

“其一,报告期内,因公司手机背光源的终端需求下降,行业竞争激烈,主要产品销量和单价下降,导致公司当期营业收入与毛利率下滑”

“其二,公司对 2023 年末各类存货的可变现净值、应收款项回收的可能性、固定资产的可收回金额进行了充分的评估和分析,认为上述资产中部分资产存在一定的减值迹象。本着谨慎性原则,公司需对可能发生资产减值损失的相关资产计提减值准备,导致当期利润减少。”

“其三,因公司终止实施 2022 年限制性股票激励计划,按照相关规定对原本应在剩余等待期内确认的股份支付费用全部加速提取并计入当期损益,加之 2023 年度正常摊销的股份支付费用的影响,使得计入当期损益的股份支付费用大幅增加,拉低了当期净利润。”

具体到募投项目,2023年,南极光的募投的两大项目即LED 背光源生产基地建设项目、5G 手机后盖生产基地建设项目双双亏损,分别亏损-3,320. 92万元、亏损335.05万元。

南极光表示,2023 年度智能手机终端需求不及预期,加之 OLED 技术替代的影响,行业竞争激烈,使得公司主要产品手机背光源销售价格有所下滑;加之订单量下滑,产能利用率不足,产品固定成本较高,使得当期实现净利润为负,预计效益未达预期。数据显示,南极光2023年度背光显示模组的产能利用率仅有58%。

同时,针对5G 手机后盖生产基地建设项目,南极光表示,该项目产品处于拓展阶段加之电子消费品市场不及预期,导致出现亏损,预计效益未达预期。

其实,针对上述第一点原因,南极光在IPO上会是曾被上市委问及“说明主流厂商采用 OLED技术是否会导致发行人 LCD 背光源产品市场份额大幅减少,是否会导致发行人持续经营存在重大不确定性。

同时,针对大客户依赖症的问题,即“报告期内,发行人前五大客户销售占比分别为 91.94%、91.24%和 83.23%”,上市委同样提出了疑问,要求南极光说明“是否对主要客户存在重大依赖”、“为降低客户集中度所采取的措施”。

数据显示,最近五年即2019年-2023年,南极光前五大客户的销售收入占比分别为:83.23%、75.99%、86.36%、76.16%、78.57%,平均高达80.06%。风险提及,若该些主要客户的技术、经营模式及价格方面发生变化时,不能及时跟进调整经营策略,或者主要客户经营状况、财务状况恶化,将对公司产品销售及应收账款及时回收产生一定不利影响。

同行业绩在变好

连连亏损后,LCD还值得坚守吗?

根据南极光IPO招股书(注册版),报告期内,发行人手机背光显示模组的收入占公司营业收入 90%以上。同行可比公司中,隆利科技(300752)、宝明科技和山本光电与发行人属于同行业公司,且其主要产品均为手机背光源。截取2023年度的业绩情况,该三家同行可比公司中,有两家业绩在改善、变好。

从2023年度来看,尽管目前该三家同行可比公司均未披露2023年年度业绩报告,不过从业绩预告来看,隆利科技、宝明科技预计2023年度业绩在改善。

其中,隆利科技预计归母净利润、归母扣非净利润均扭亏为盈,主要原因是本年度终端消费电子市场逐渐回暖,公司保持 Mini-LED 先发优势,加大在智能座舱、智能穿戴及消费电子等显示领域市场的拓展力度,不断优化公司的产品结构,公司产品毛利率提升所致。同时,随着公司不断加强内部管理,提升运营效率,降本增效取得良好效果,综合致使公司业绩逐步好转。

另外,宝明科技预计2023年仍为亏损,不过归母净利润、归母扣非净利润同比均大幅减亏,分别减亏36.42%—55.22%、减亏38.27%—55.93%。

而山本光电作为新三板公司,目前尚未披露2023年年度报告,且未见披露业绩预告。不过,从2023年半年度报告来看,归母净利润、归母扣非净利润由盈利转为亏损。公开资料显示,山本光电的主营业务为:背光显示模组的研发、设计、生产和销售,2023 年开始业务逐步向电子纸应用领域拓展。

从上述同行业绩转好的可比公司来看,其中隆利科技加大在智能座舱、智能穿戴及消费电子等显示领域市场的拓展力度,打破以往占据主要地位的手机终端应用。

对于南极光而言,面对上市三年以来出现的连续两年亏损,LCD还要坚守吗?还要继续以手机终端为主吗?专业显示业务何时能主导业绩?

首先,看手机市场。在终端需求方面,根据 IDC 数据,2023 年全球智能手机出货量为 11.67 亿台,同比下降 3.2%。2019 年-2023 年,全球智能手机出货量分别为:13.71 亿部、12.92 亿部、13.55 亿部、12.06 亿部和 11.67 亿部,整体下滑明显。

展望2024年,根据Counterpoint Research的《全球智能手机出货量预测》报告,预计到2024年,全球智能手机的出货量将实现3%的增长,总量达到12亿部。尽管相比2023年,全球手机出货量预计有所增长,但是相比2022年以及以前,仍有待恢复空间。

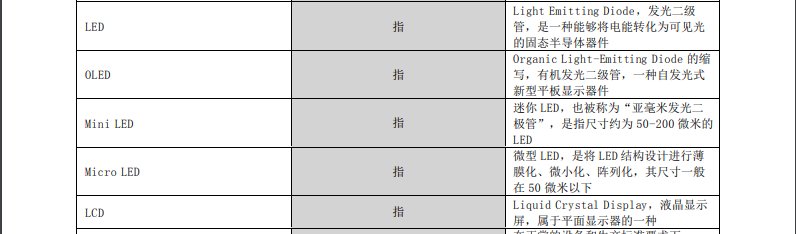

其次,看技术路线。根据南极光2023年年度报告,公司主营业务是以背光显示模组为核心的手机零部件的研发、生产和销售;主要产品为 LED 背光显示模组,LED 背光显示模组为液晶显示屏幕(LCD)显示器产品中的背面光源组件。目前,公司的背光显示模组主要应用于智能手机领域。

需要注意的是,OLED 显示技术与液晶显示技术在智能手机领域处于竞争关系,由于 OLED 技术系自发光无需背光源,在目前手机市场出货量趋于稳定的情况下,LED 背光源应用在手机背光源的市场规模由两种显示技术的市场份额所决定。

眼下,智能手机的OLED面板市场在不断渗透。TrendForce集邦咨询发布的报告显示,OLED在手机市场的比重由于成本持续降低,预估2023年在智能手机市场渗透率将逾50%。同时,Omdia数据显示,在9英寸以下智能手机的OLED面板市场,2023年全球出货量比前一年增长了11%,达到8.42亿块。

如果南极光的产品终端应用仍在智能手机领域,面对OLED面板的不断渗透,那其生产的为液晶显示屏幕(LCD)显示器产品中的背面光源组件,如何抢占其中不断缩小的市场?行业竞争激烈下,负值的毛利率会否继续维持?

从拓展领域来看,即除了手机终端的专业显示,南极光有胜算吗?根据南极光2023年年度报告,在专业显示领域,公司客户包括骏成电子、天山电子、秋田微、华映科技(000536)、康惠半导体、旭璟光电、久正光电、伟邦科技、创锐车用电器等,产品已经应用到海尔、美的、Honeywell、松下、佳能、比亚迪(002594)、上汽集团(600104)等终端品牌。

不过,2023年度,产品划分上,南极光并没有如往常一样单独分开显示手机背光源和专显背光源的营收等各项财务指标,仅显示“背光显示模组”。

另外,从2020年度-2023年年度报告来看,南极光仅在2021年、2022年度在产品划分上分别显示手机背光源和专显背光源。从毛利率来看,专显背光源在2021年、2022年的毛利率分别为:16.13%、10.57%,毛利率下滑明显。

如此,上市至今仅三年多,南极光便持续交出“变脸”、“爆雷”的成绩单,未来,南极光将如何改写、能否扭亏,值得关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com