海外缓和,国内改善

五一假期国内外宏观回顾

屠强 FRM 高级宏观分析师

贾东旭高级宏观分析师

王胜博士宏观研究部负责人

申万宏源宏观

主要内容

引言:假期期间海外降息预期重燃、美联储放缓缩表,国内假期消费斜率放缓但总体延续恢复,PMI也维持向好,地方地产政策进一步放松。

海外:美联储降息预期重燃。五一期间海外市场预期变化较大,5月FOMC会议鲍威尔表态偏鸽,但承认近期通胀进展不足,而4月非农数据偏弱导致市场对于美联储降息预期提升,目前市场预期9月、12月各降息一次,从而10Y美债利率、美元指数在假期期间出现回落,全球油价在加沙停火谈判进展下也出现下跌。

1)美联储放缓缩表,鲍威尔回击市场加息预期。5月FOMC会议鲍威尔论调是偏鸽的,虽然承认通胀进展较小,但回击了市场加息预期。我们认为,今年美国通胀中房租、PPI、油价的传导是三个最主要的不确定性风险,但也需考虑到美国消费整体性弱于去年(税收拖累收入增速),通胀需求侧在今年将得到抑制,叠加美国高频居民薪资增速仍持续回落,美国通胀在今年仍有阶段性回落空间,况且一季度以来的高利率(美债利率)反而会对美国利率敏感的耐用品消费以及地产投资形成滞后抑制,从而今年基准情形仍是降息。最后,美联储在此次会议上决定放缓缩表速度,可能会有两大影响:1)其一是缩表力度放缓可能增加美债利率回落的动力;2)其二是缩表放缓使得美国国债需求压力缓解。

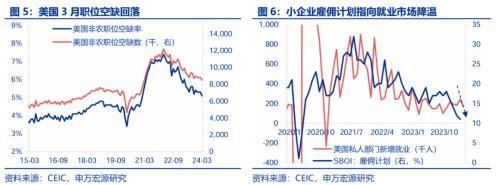

2)美4月就业数据偏弱,市场降息预期再起。当地时间5月3日,美国劳工局公布的4月美国就业数据弱于市场预期,非农新增仅17.5万人,失业率上升0.1个百分点至3.9%,劳动参与率持平于62.7%,平均时薪同比回落至3.9%。美国居民收入——消费循环走弱,休闲酒店业新增就业大幅放缓。4月政府、私人服务、商品生产部门新增就业均弱于3月,其中政府仅新增8000人,较3月少增6.4万人,商品生产部门主要为建筑业就业拖累(或为高利率影响),而私人服务业中虽然仍是教育卫生业新增为主力(4月新增9.5万人),但休闲酒店业仅新增5000人,较3月下滑4.8万人,反映美国服务业放缓。部分就业市场指标已经出现走弱,如小企业(SBOI)雇佣计划指标,以及职位空缺加速回落。

内需:服务消费延续恢复,边际有所降温。1)服务消费延续恢复,但幅度由“过热”转向“常态”。“五一”节假日前四天(5月1日至4日),全社会跨区域人员流动量同比增长4.2%,节内日度同比呈逐渐回落态势,增速未明显超过2019年以来平均水平,整体表现处于常态化水平。结构上人员流动方式更加偏爱公路出行,铁路出行有所放缓,或映射今年“五一”居民更多选择短途出行。在春节、清明假期消费表现偏强后,“五一”假期消费回归常态水平,显示服务消费脉冲式上行后进入的冷却期。2)地产销售:销售仍然偏弱,各地政策加速放松。30城商品房成交面积增速维持低位,上海、北京、天津放松地产政策。

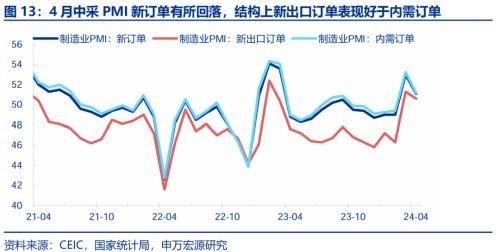

PMI:景气持续恢复,生产、投资更强。1)总体:4月PMI小幅回落(-0.4至50.4),但回落幅度明显小于历年同期(-1.1),显示制造业景气延续恢复。2)需求:外需好于内需,投资改善好于消费。整体新订单4月回落1.9至51.1,回落幅度大于季节性,结构上新出口订单表现明显好于内需订单,后者主因消费走弱,但表征投资的建筑业PMI加快改善。3)生产:回升幅度超出需求,仍是服务业库存影响。生产指数在4月继续回升(+0.7至52.9),与往年同期回落1.4形成鲜明对比,也好于新订单回落的格局,更多源于供给侧渠道库存由供给过度出清水平逐步向正常回归的正向影响。4)价格:原材料价格回升,制造业成本压力加大。反映原材料成本高的企业占比为46.0%,比上月上升4.2个百分点。

风险提示:地缘政治风险,主要经济体货币政策不确定性,国内房地产市场形势变化。

以下为正文

1.海外:美联储降息预期重燃

五一期间海外市场预期变化较大,5月FOMC会议鲍威尔表态偏鸽,但承认近期通胀进展不足,而4月非农数据偏弱导致市场对于美联储降息预期提升,目前市场预期9月、12月各降息一次,从而10Y美债利率、美元指数在假期期间出现回落,全球油价在加沙停火谈判进展下也出现下跌。

1.1美联储放缓缩表,鲍威尔回击市场加息预期

当地时间5月1日,美联储召开联邦公开市场委员会(FOMC)议息会议并公布声明,重点为:

1)维持联邦基金利率于5.25-5.50%不变,符合市场预期。

2)美联储决定自6月1日起,将每月国债缩表节奏由600亿美元放缓至250亿美元。

此次会议鲍威尔论调是偏鸽的,虽然承认通胀进展较小,但回击了市场加息预期。在声明中,此次美联储新增了对于通胀回落缺乏进展的描述“lack of further progress”,对应一季度持续超预期的美国通胀数据,这是符合市场预期的。同时,鲍威尔在问答中表示下一步美联储加息的可能性不大,目前美国经济数据并不支持这一操作路径。

未来经济、通胀数据的演变对于年内降息决策至关重要。由此可见,美联储前瞻展望的重要性正在减弱,而通胀、经济数据能否在未来出现降温变得至关重要。鲍威尔在问答环节中提到一季度商品、非住宅服务高于预期,而房租通胀的回落也慢于市场预期。鲍威尔同时提到了三条未来可能路径:如果经济、通胀热,则可能不降息,但就业超预期走弱、通胀持续下行均是可以推动降息的因素。

我们认为,今年美国通胀中房租、PPI、油价的传导是三个最主要的不确定性风险,但也需考虑到美国消费整体性弱于去年(税收拖累收入增速),通胀需求侧在今年将得到抑制,叠加美国高频居民薪资增速仍持续回落,美国通胀在今年仍有阶段性回落空间,况且一季度以来的高利率(美债利率)反而会对美国利率敏感的耐用品消费以及地产投资形成滞后抑制,从而今年基准情形仍是降息。

最后,美联储在此次会议上决定放缓缩表速度,很明显借鉴了2019年的前车之鉴,可能会有两大影响:1)其一是缩表力度放缓可能增加美债利率回落的动力;2)其二是缩表放缓使得美国国债需求压力缓解。

1.2美4月就业数据偏弱,市场降息预期再起

当地时间5月3日,美国劳工局公布的4月美国就业数据弱于市场预期,非农新增仅17.5万人,失业率上升0.1个百分点至3.9%,劳动参与率持平于62.7%,平均时薪同比回落至3.9%(环比0.2%),数据公布之后美债利率、美元指数回落,市场对美联储降息预期重燃,5月FOMC会议前后一度调整至11月的市场降息预期再度修正为9月首次降息,且12月将进行第二次降息。

美国居民收入——消费循环走弱,休闲酒店业新增就业大幅放缓。4月政府、私人服务、商品生产部门新增就业均弱于3月,其中政府仅新增8000人,较3月少6.4万人,商品生产部门主要为建筑业就业拖累(或为高利率影响),而私人服务业中虽然仍是教育卫生业新增为主力(4月新增9.5万人),但休闲酒店业仅新增5000人,较3月下滑4.8万人,反映美国服务业放缓。不仅如此,在美国收入——消费循环走弱的背景下,部分就业市场指标已经出现走弱,如小企业(SBOI)雇佣计划指标,以及职位空缺加速回落。

在非农新增就业弱于预期的背景下,美国失业率相应上升至3.9%,而平均时薪环比也仅有0.2%,同比回落至3.9%,意味着美国薪资驱动的服务通胀可能将持续回落,有利于美联储年内降息预期的提升,但就如上文所分析的,房租、PPI、油价是美国今年通胀不确定性来源。

2.内需:服务消费延续恢复,边际有所降温

2.1服务消费延续恢复,但幅度由“过热”转向“常态”

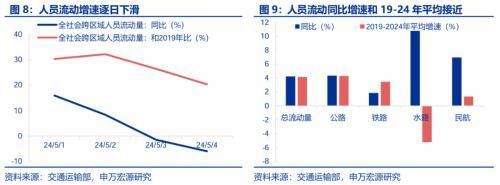

“五一”人员流动出行保持增长,但增速并未明显超过2019年以来平均水平。根据交通运输部数据,2024年“五一”节假日前四天(5月1日至4日),全社会跨区域人员流动量同比增长4.2%,节内日度同比呈逐渐回落态势,显示居民出行更多集中在节日前几天。另外,为考察今年“五一”出行强度,我们将其和2019-2024年平均增速(4.1%)作对比,同比增速仅略高0.1个百分点,显示今年“五一”人员流动强度和2020年以来基本一致。

人员流动方式更加偏爱公路出行,铁路出行有所放缓,或映射今年“五一”居民更多选择短途出行。从人员出行方式来看,流量较大的公路和铁路出现分化,公路出行人员同比增长4.3%,和2019年-2024年平均增速(4.3%)持平,但铁路客运量同比仅增长1.9%,低于2019年-2024年平均增速(3.4%)。考虑到公路和铁路出行方式的选择和目的地远近有较高的相关性,这种数据或映射今年居民“五一”出行偏好的变化,更热衷于短途旅行而非长途。

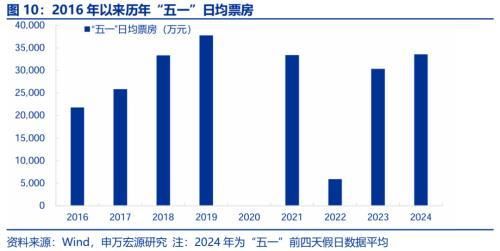

日均电影票房稳健增长,但居民出行带来挤出效应,较历史最高值仍有一定距离。5月1日-4日日均电影票房3.4亿,同比增长10.6%,恢复至2018年和2021年水平,但和2019年“五一”节假日日均票房的最高水平(3.8亿)相比,仍相差11.2个百分点。

综合假日消费情况,较24Q1明显偏强的服务消费,“五一”假日消费向常态化回归,这也符合2023年以来居民服务消费的新特征,即服务消费脉冲式上行后会有一段时间的冷却期。二季度假期较为碎片化,也并非居民传统年假释放阶段,服务消费难像一、三季度般快速上行,同比增速及对经济增长的拉动或也将较一季度小幅降温,但市场对服务消费的回归常态无需过度担心,三季度服务消费仍蓄势待发。

2.2地产销售:销售仍然偏弱,各地政策加速放松

五一期间地产销售表现仍然偏弱。观察同比(30DMA)趋势变化,五一期间地产销售同比跌幅扩大,截至5月4日,30城商品房成交面积同比较节前下行5.6pct至-50.9%,其中一线(-6.9pct至-41.5%)、二线城市(-7.1pct至-53.5%)、三线城市(-1.3pct至-54.9%)均有所回落。

各地加快放松地产政策,北京、上海、天津均迎来放松。在4.30政治局会议定调后续地产政策后,多地楼市进一步松绑。4月30日,北京发布优化调整本市住房限购政策的通知,放宽五环外限购,限购类政策近十年来首次调整。天津也松绑限购政策,以更好满足居民刚性和改善型住房需求。广东中山出台新政,内容包括支持住房消费以及加大公积金支持力度。5月1日,南京公积金发布两大新政,推行南京都市圈9城住房公积金互认互贷。5月3日,上海推出商品房“以旧换新”活动,更好的支持居民合理的梯度置业需求,同时也有利于化解房地产库存,稳定房企现金流。

3. PMI:景气持续恢复,生产、投资更强

3.1总体:4月PMI仍好于季节性,景气继续恢复

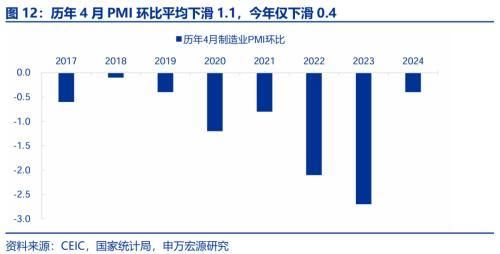

4月PMI小幅回落,但回落幅度明显小于历年同期,显示制造业景气延续恢复。由于PMI是环比指标,历年春节在2月的年份,3月PMI会因环比特性大幅回升,反映生产复工等影响,相应的,4月均会趋于回落,历年平均回落幅度为1.1,但今年4月制造业PMI仅回落0.4至50.4,明显好于历年同期。

3.2需求:外需好于内需,投资改善好于消费

4月新订单指数(-1.9至51.1)有所回落,回落幅度大于往年同期(-1.6),结构上关注三条主线:

1)4月新出口订单表现好于整体新订单,基本符合季节性。新出口订单4月因环比特性也回落0.7至50.6,仍处于23Q2以来最高水平区间,且回落幅度明显小于整体新订单,与往年同期水平(-0.5)接近。出口环境仍维持良好,从驱动因素来看,发达国家去库存逐步结束后,库存“二阶导”见底相应拉动我国中间品与消费品出口,新兴国家生产恢复也形成支撑。

2)商品内需有所下行,主因商品消费环比放缓,但建筑业PMI加快改善。4月内需订单回落2.1至51.2,结构上主因消费品行业走弱,从整体PMI来看,消费品PMI(-1.3至50.5)是主要分类中回落幅度最大的,也大于整体PMI回落幅度(-0.4)。也与一季度居民收入恢复仍偏慢、城镇劳动参与率同比下滑直接相关。相较而言,投资持续发挥稳增长效果,建筑业PMI在3月大幅回升后,4月高基数下继续回升0.1至56.3,其中与基建更相关的土木工程PMI大幅回升3.9至63.7,一方面显示基建加快发力,同时也显示地产投资相关建筑业仍然承压。

3)服务业PMI回落明显,生活性服务业走弱,生产性服务业维持景气。4月服务业PMI回落2.1至50.3,结构上铁路运输、道路运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数位于55以上较高景气区间,生活性服务业PMI则有所偏弱,也与城镇劳动参与率同比下行直接相关。

3.3生产:回升幅度超出需求,仍是服务业库存影响

4月生产指数“逆势”回升,服务业库存指标回升对于制造业生产的支撑仍在体现。生产指数在3月明显回升后,4月继续回升(+0.7至52.9),与往年同期回落1.4形成鲜明对比,与此同时,4月表征需求侧的新订单指数表现偏弱,4月采购量指数也回落2.2至50.5,显示4月生产改善并非源于需求加快恢复,更多或仍是我们此前提示的服务业库存指标回升的影响。过去两年批发零售业等渠道商库存去化程度明显大于工业,背后反映大量供给出清、倒闭的影响,而在过度出清后,服务业库存指标向正常水平回归,渠道库存恢复也会对工业生产形成支撑,这一支撑效果是独立于需求恢复的。

3.4价格:原材料价格回升,制造业成本压力加大

4月原材料价格、出厂价格均回升,更多制造业反映成本压力上升。伴随前期国际油价、铜价等大宗商品价格上升,4月原材料购进价格指数大幅回升3.5至54,回升幅度大于出厂价格(+1.7至49.1),在此背景下,反映原材料成本高的企业占比为46.0%,比上月上升4.2个百分点。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com