友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

下降的业绩,成为压倒光正教育(06068)股价的最后一根稻草。

4月26日,光正教育财报显示,截至2024年2月29日止六个月中期业绩,集团收入为7966.3万元,同比减少29.7%;股东应占溢利4717.4万元,同比减少14.2%。

与业绩超预期的教育龙头相比,光正教育财报表现的确有些不尽人意。投资者亦用脚投票,公司绩后跌超22%,截至4月29日收盘,报0.226港元,跌幅为27.1%,成交额为308.68万港元。

两大业务全线收缩

公开资料显示,光正教育创办于2002年6月。作为华南地区的民办教育龙头,光正教育曾在外延并购的路上高歌猛进,规模可观。但随着行业政策变化,公司不得不踩住急刹车,并剥离了旗下所有学校,包括目前政策并无限制的高中业务。剥离掉受影响实体后,余下业务主要从事学校相关供应链业务和综合教育服务。

截至2024年2月29日止六个月内,学校相关供应链业务收入为5287.2万元,同比下降15.1%;占总营收比例为66.4%,同比增长11.4个百分点;综合教育服务收入为2679.1万元,同比下降47.5%;占总营收比例约为33.6%,同比下降11.4个百分点。两大业务的全线收缩,导致光正教育营收颓势。

拉长时间线来看,自2021财年之后,光正教育的营收一直呈现不温不火的状态。2022财年至2024财年中期,公司的营收分别为1.16亿元、1.13亿元及0.80亿元,下降态势明显。营收不断下降的同时,光正教育的利润端随之收窄。2022年至2024年中期,公司归母净利润为0.55亿元、0.55亿元及0.47亿元。

犹记得当时毅然决然“断尾”后,光正教育画出“求生”的三条发展路径。一是学生综合素质教育服务,为学生提供素质教育活动;二是学校相关供应链业务,销售校服、学习用品等日常用品;三是将高中部分分拆为独立的学校实体。

目前来看,学生综合素质教育服务及供应链业务持续收缩,表明从To C到To B,一线学校经营转向为学校提供管理之路,光正教育走的并不顺利。有分析指出,“现阶段国内的学校在餐饮、物业管理等方面的服务往往有稳定的合作伙伴,想要打入现有学校的供应链,对于业务规模不大的光正教育来说,开拓市场是不小的挑战”。

独立高中成崛起关键恐财务难以为继

仅靠供应链及素质教育业务规模过小,很难在资本市场讲好故事。独立高中才是光正教育东山再起的背书。

公开资料显示,2023年8月30日,公司全资子公司东莞瑞兴商务服务有限公司已与广东光正教育集团有限公司及中山文睿订立合约安排,使其能够取得中山文睿的控制权。据悉,中山文睿成立于2021年,拟于中山市成立及运营一所新高中。根据土地协议,中山文睿还能建设一所幼儿园。截至2023年8月31日,中山高中及中山幼儿园尚未建成。如果该高中顺利建成,其业绩并表,光正教育在资本市场上或许能迎来第二春。

但独立高中属重资产行业,若要往独立高中领域进军,是否与光正教育“未来将按轻资产模式运营”的预期相左,轻资产模式又如何能支撑起学校的建立和运营?如果未来再无K12学校预收学费支撑,独立高中及职教业务建设资金又该如何配齐呢?强大充裕的现金流,显然不可或缺。然而,债务高企让现金端承压是光正教育一贯以来的问题。

曾经,在投资并购方面,光正教育的策略显然属于激进一类。上市之时,公司合计募资7.3亿元,其中超过90%的资金都用在了扩建现有学校或拓展新学校方面。高歌猛进的扩张,换来了学校数量和学院规模的快速增长,但同时也加大了资金流动难度。2019财年-2021财年,公司的资产负债率始终在60%上下浮动,和同行业其他公司相比属于较高的水平,同时银行借款金额也超过20亿元。债务高昂和资产负债率高,始终是光正教育的问题所在。

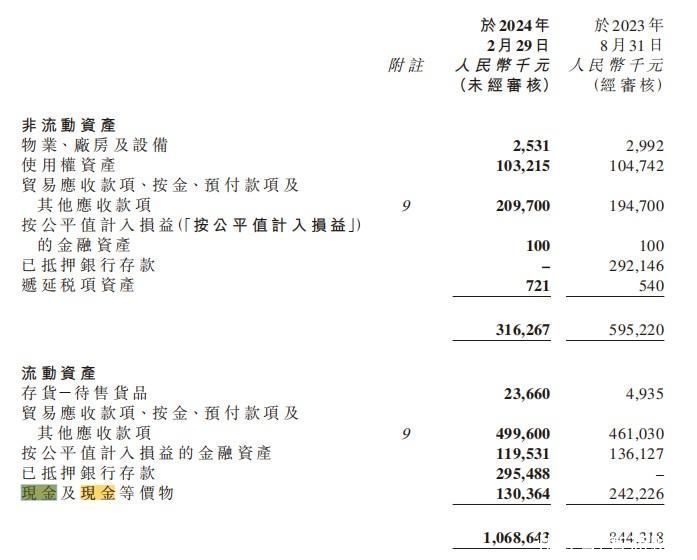

剥离学校后,这一问题并未随之解决。最新财报显示,光正教育的资产负债率依然高达60.21%,资本负债率为52.6%,同比增长约5个百分点,偿债压力上升。截至2024年2月29日,公司就授予受影响实体的银行融资向银行作出财务担保而可能须支付的未偿还总金额仍高达41.18亿元。

现金方面,截至2024年2月29日,公司的现金及现金等价物约为1.30亿元,较2023财年缩水近一半(减少1.12亿元)。可以看出,光正教育仍在一定程度上依赖受影响实体的现金输入,如果没有受影响实体,公司的现金状况恐怕会进一步恶化。值得一提的是,截至2024年2月29日,公司贸易应收款、按金、预付款项及其他应收款项约为2.10亿元。

综上,目前光正教育主营业务规模有限,很难承担起新业务方向探索所需要的成本。叠加现金承压的状况,光正教育的转型之路注定不会平坦。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com