友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

- 上一篇:国家统计局:中国的总量就业没问题,青年失业率需要高度关注

- 下一篇:欧洲股市收盘

相关文章

近七日浏览最多

最新文章

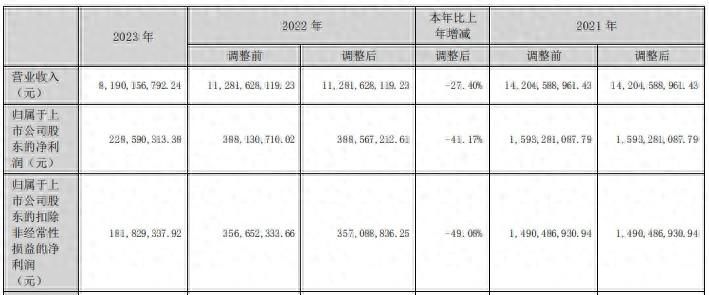

全球赣商网讯 3月28日,江西万年青水泥股份有限公司(以下简称“万年青”)发布2023年年度报告,报告期内实现营业收入81.90亿元,同比减少27.40%;归属于上市公司股东的净利润2.29亿元,同比减少41.17%;归属于上市公司股东的扣除非经常性损益的净利润1.82亿元,同比减少49.08%。

报告分析称,报告期内,受固定投资增速放缓,房地产市场开发投资继续探底,水泥销售市场持续萎缩等多重因素冲击,水泥需求下跌,市场需求全年低迷,全国水泥产量为20.23亿吨,同比下降0.7%。低迷的水泥市场需求,导致全年水泥市场价格整体低位下行。2023年水泥行业利润约为320亿元,同比下降约50%。

相较而言,万年青经营情况整体略优于水泥行业平均水平。

产品方面,万年青水泥产能2600万吨/年,在江西省内产能位居前三,市场优势显著。2023年实现水泥销售2136.89万吨,同比增加0.91%;商砼销售635.86万方,同比增加4.26%;骨料销售1296.41万吨,同比增加15.54%。

水泥销量实现逆势增长0.91%,市占率预计进一步提升,但受价格下滑影响,营业收入为52.21亿元,同比下滑17.21%。

作为典型的周期性行业,市场需求不足带来的价格下滑影响了万年青整体营业收入。

报告显示,万年青生产经营业绩主要受生产制造所需原材料价格、国家宏观经济政策、错峰生产、业务覆盖地区固定投资等多方面因素影响。

从原材料价格的角度来看,万年青所用石灰石全部由公司自有矿山开采所得,开采费用相对较低,对经营业绩影响较小,但水泥制造过程中受煤炭、电力价格影响较大。2023年以来,煤炭供需关系相对稳定,全年均价较2022年有所回落,但煤炭价格仍居相对高位窄幅震荡。

万年青通过加强与大型煤企合作、开拓新的采购渠道和资源等方式降低燃料成本,同时,通过精细化生产控制以降低煤电耗用量,并加大技术研发以寻找替代燃料等降低能源成本,报告期内公司水泥及商砼生产成本分别降低13.16%及11.83%,有效增厚了利润安全垫。

此外,万年青大力推进清洁能源利用,目前光伏总装机容量达到21.3MW,全年光伏发电1621万度,折合节约标煤约5200吨,减少碳排放1.35万吨。推动替代燃料的使用,使用替代燃料1.75万吨,折合节约标煤约7600吨。

面对行业周期,万年青表示,公司始终坚持“水泥+”发展战略,立足于水泥主业的同时积极延伸上下游产业链,全年新增商砼企业1家,目前在江西省内布局商砼企业近32家,拥有商品混凝土产能2365万方/年,骨料产能1500万吨/年,有望为公司创造新的利润增长点。(尹谱圣)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com