友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

早在4月1日,我们在《4月大反转?别买黄金,买入顺周期ETF》一文中就提到,今年二季度,在押对赛道的前提下行业主题ETF仍然有机会。对于具体的赛道,我们认为顺周期方向更占优,而红利类主题恰恰是顺周期各细分主题的各种分值的组合体。

在近日公布的一季报中,多只绩优基金纷纷高配红利方向,与我们不谋而合。

具体来看,在已披露一季报的主动权益基金中,截至4月17日,蓝小康管理的中欧红利优享灵活配置混合A、中欧融恒平衡混合A,徐文卉管理的农银研究驱动混合,以及张峰和姚晨飞管理的农银策略收益混合等,一季度收益率均超10%。

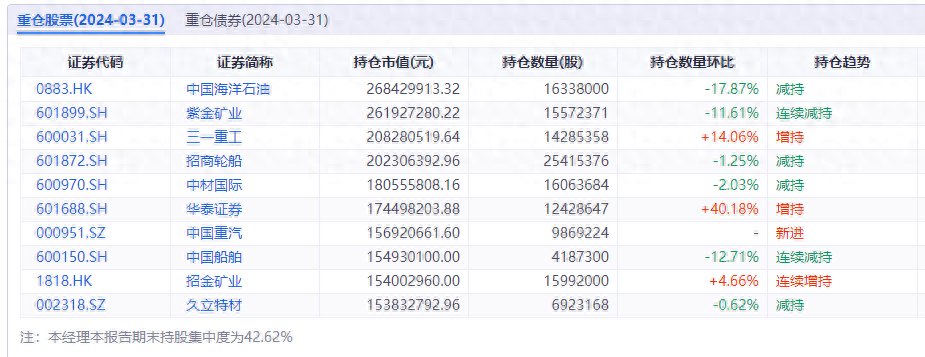

从持仓方面来看,以中欧红利优享灵活配置混合A为例,前十大重仓股覆盖能源、有色、钢铁、机械、军工等板块,多只重仓股为央国企上市公司。

从分红来看,去年中国海油分红16.18亿元,紫金矿业(601899)分红10.27亿元。

农银策略收益一年持有混合(010347)前十大重仓股同样覆盖电力、通信、大消费、交运等板块,多只重仓股为央国企上市公司。

去年,中国移动分红20.08亿元,贵州茅台(600519)分红240亿元。

蓝小康在一季报中指出,我们正走在正确的路上,我们的领导层正带领相关部门努力化解地方债和房地产的风险,守住金融安全底线,完成5%左右的经济增长目标。在这个转型的、全球秩序变革的时代,确定性是稀缺的,守住底线要付出巨大努力。在无风险收益持续下降的背景下,红利类资产值得重点关注。

很多人会问,红利类基金投的是什么?背后的逻辑是什么?

以中证红利指数(000922.CSI)为例。该指数筛选了全市场连续3年现金分红且过去3年平均股息率排名靠前的100只股票作为标的。

因此,红利策略底层投资逻辑是:

1、现金流较为充裕

2、高股息率

3、低估值

中金财富研报指出,分年度、分阶段来看,平均而言,红利、红利低波风格在熊市、震荡市年份以及市场下跌阶段,相对大盘指数具有超额收益,体现出防御特征。在牛市或市场上涨阶段,红利、红利低波风格倾向于跑输大盘指数与成长风格。

更重要的是,统计学的角度看,红利策略业绩的稳定性,离不开它(相对大盘指数)的超额与其他类别权益资产(相对大盘指数)的超额间较低的相关性,甚至负相关性。

2019年至今,中证红利指数整体走出慢牛趋势。截止4月18日,中证红利指数年内上涨14.56%,大幅跑赢大盘。有小伙伴都会问,这样的行情还能持续多久?如果市场风格切换,红利投资还能强势多久?

可以引入两个与红利搭配的因子:低波动、质量,以此来分散风险。

情况1:如果红利风格依旧强势,红利+低波动更优。

一般说来,股价从底部启动到顶部行情终结,波动率会呈现出很大差异。引入低波动因子,可以降低不分红利类行业权重,有效降低带来的波动。红利+低波能产生超越红利的效果。

当前市场上对应的指数投资工具为:东方红中证红利低波动指数(012708)。

情况2:如果红利风格转弱,红利+质量更优。

红利指数中传统行业占比较高。而在红利质量指数中,医药卫生、可选消费、主要消费与信息技术行业占比较高,包含了更多的成长型公司。

当前市场上对应的指数投资工具为:华夏中证红利质量指数(159758)。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com