友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

最近有一家带着“酒香味”的银行——宜宾市商业银行,奔赴香港上市。据悉,宜宾市商业银行的最大股东为白酒产业龙头企业五粮液集团,持股约19.99%。

招股书显示,2023年,宜宾市商业银行实现营业收入21.70亿元、净利润4.77亿元,分别同比增长16.2%、10.4%。截至2023年末,公司总资产为934.4亿元,较上年末增长16.2%。

尽管近年来发展迅速,但持续降低的资本充足率、不断提升的个人不良贷款情况以及进展缓慢的中间业务,依旧有可能成为阻碍其上市的“拦路虎”。

来源:张力

资本充足率“危机”

根据央行、银监会、证监会、保监会及国家统计局此前联合发布的《金融业企业化型标准规定》,总资产在4万亿元以上的银行为大型银行,在5000亿-4万亿之间的银行为中型银行,5000亿以下为小型银行。

招股书显示,截止到2023年,宜宾市商业银行的总资产为934.4亿元,由此来看,宜宾市商业银行目前属于小型银行。

相关从业人士对IPO日报表示,对比大型银行所拥有的渠道、网点以及规模优势,小型银行往往对宏观经济波动更为敏感,因此往往经营业绩波动会更大。

且对于银行经营来说,其最终目的在于为股东创造财富,因此为了尽可能提高ROE(净利润/股东权益),银行普遍有扩大负债或减少本金,从而扩大杠杆的潜在冲动。但与之对应的是,银行的经营又受限于资本充足率的监管要求,往往不能任意扩张其信贷规模。

其中,资本充足率是指资本总量与风险加权资产总量的比例,具体来说,资本充足率越高的银行,意味着承担的杠杆倍数越小,在经济不景气的情况下,股东可能承担的风险较低。

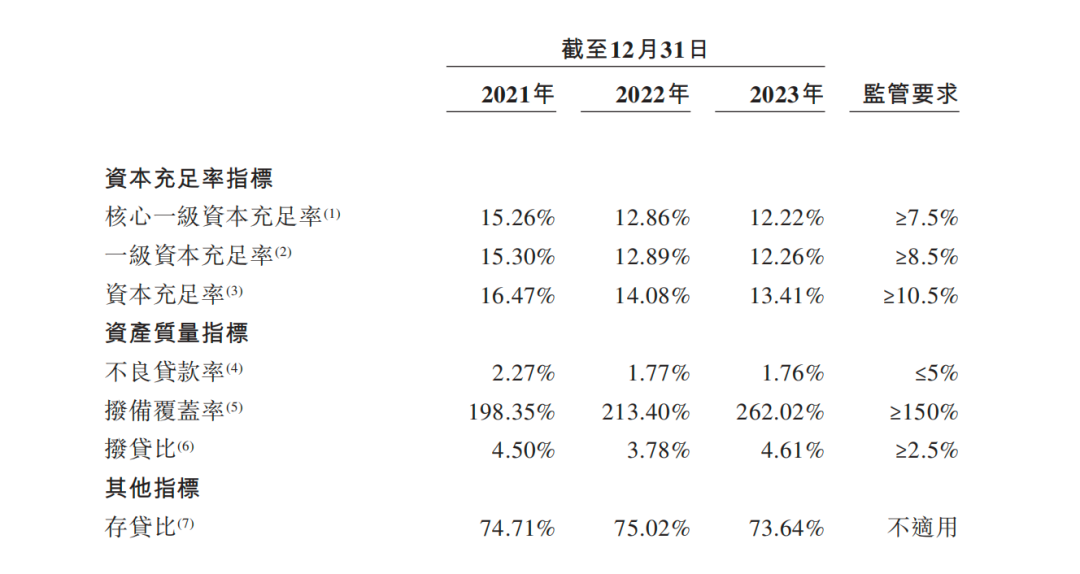

根据银保监会发布的《商业银行资本管理办法》的规定,对于非系统重要银行,监管对于资本充足率的最低要求是10.5%。

而就宜宾市商业银行来看,2021年-2023年(下称“报告期”),公司的资本充足率分别是16.47%,14.08%以及13.41%,呈现下降趋势,且逐渐逼近资本充足率最低10.5%的监管需求。

因此,或许不难理解其此次IPO背后的动机,在目前资本充足率下滑的情况下,公司试图通过登陆二级市场进行募资,从而提高资本总量,以缓解目前的困境。

明显上涨的个人不良贷款率

根据招股书,报告期内,宜宾市商业银行的不良贷款余额分别为8.04亿元、7.73亿元和9.04亿元,不良贷款率为2.27%、1.77%和1.76%。

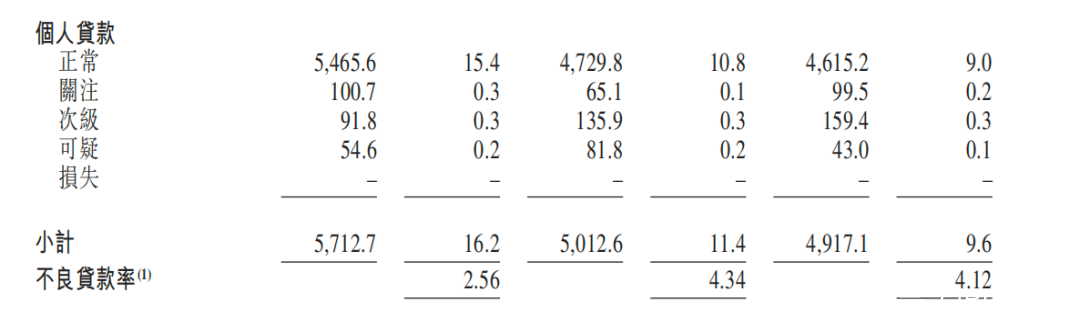

但与之对应,截止报告期各期末,个人贷款不良率明显上涨,分别为2.56%、4.34%和4.12%,且该值整体呈现上升趋势。

而在个人贷款中,个人商业贷款不良率较高,分别为4.46%、7.58%和6.21%;个人住房按揭贷款不良率分别为0.22%、2.03%和2.78%;个人消费贷款不良率分别为0.43%、1.64%和1.94%。

对此,上述行业人士对记者表示,相对于公司贷款,个人贷款更容易受到宏观经济的影响,导致其还款能力下降,因此所要承担的风险更大,而宜宾市商业银行不断提升的个人贷款不良率,也意味着公司在个人贷款业务方面所要面临的风险在不断提升。

而对于自身当前的发展困境,宜宾市商业银行试图打造新的业绩增长点,从而分散现有风险,在招股书中,公司强调进一步加大对于中间业务的投入。

具体来看,中间业务是指银行自己不投入资金,只是依托银行信誉、业务、技术、机构和人才等方面的优势,补充银行资产负债表以内的资产与负债,给银行带来非利息收入的业务。

中间业务,尤其是金融服务类中间业务,比较容易形成客户黏性,增加用户转换成本,加之中间业务除了本身的收入以外,也是扩展银行其他业务的潜在资源。

根据前工商银行董事长姜建清的观点:未来的银行不再是一个场所,而是一种服务需求,市场也会更加亲睐中间业务占比较高的银行。

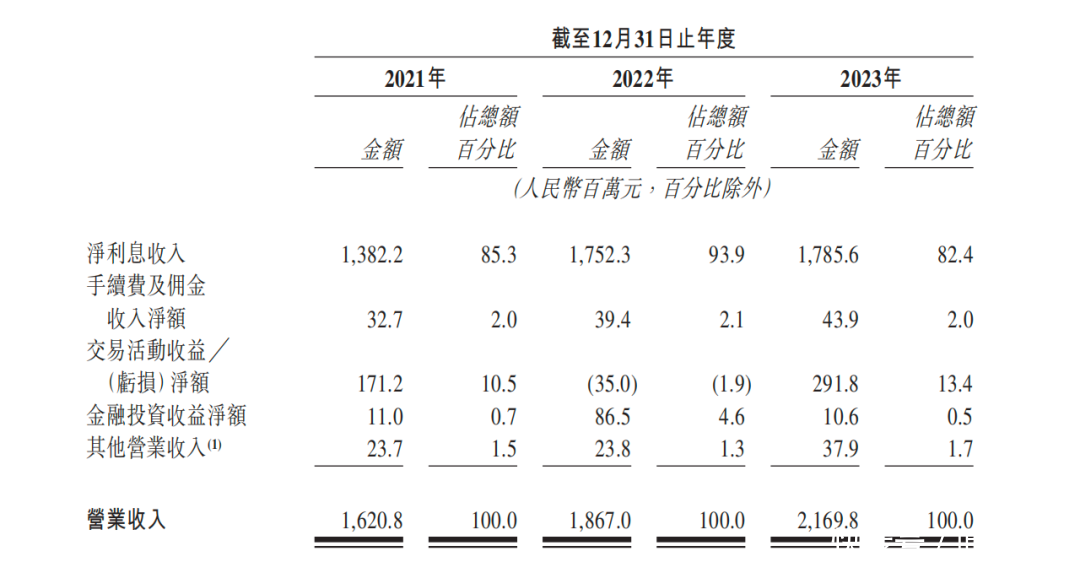

但就目前来看,该业务对于公司营收的贡献还非常有限,报告期内,宜宾市商业银行中间业务收入的占比仅为2.0%、2.1%以及2%,而占比分别为85.3%,93.9%以及82.4%的净利息收入,仍是公司营收的主力来源。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com