文|雷报 段轻

编辑|努尔哈哈赤

今日下午,阅文集团发布了2023年年度业绩公告。雷报据此获悉:

截至2023年12月31日,阅文集团全年总收入为70.118亿元,同比下降8%,归母净利润达8.05亿元,同比增长32.3%,不过,非国际财务报告准则下(撇除若干一次性及/或非现金项目的影响)的归母净利润达11.304亿元,同比下滑16.2%,净利润率由2021年的17.7%下滑至16.1%。

在线业务收入下滑,IP授权收入增长,并购腾讯动漫

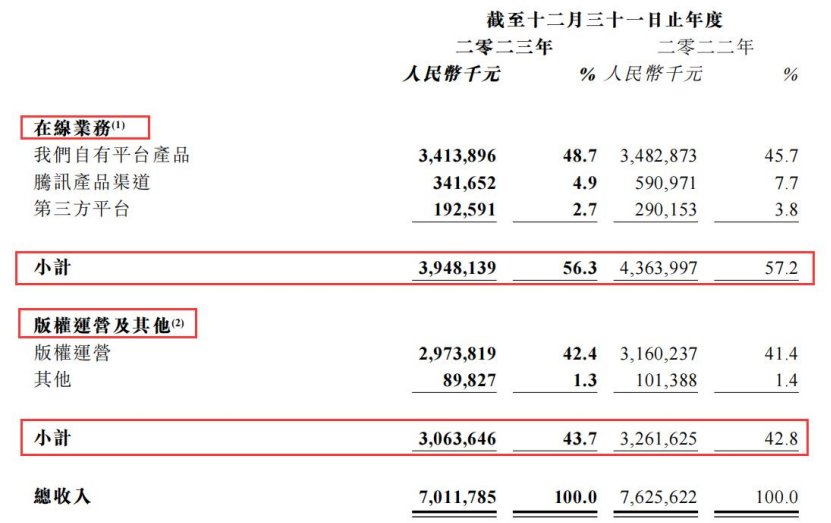

从业务布局来看,阅文集团包含【在线业务】和【版权运营及其他】两大部分。

其中【在线业务】又分为“阅文自有平台产品”“腾讯产品自营渠道”和“第三方平台”三个方面,主要反映在线付费阅读、网络广告及在阅文平台上分销第三方网络游戏所得的收入。

【版权运营及其他】部分营收主要来自制作及发行电视剧、网络剧、动画、电影、出授版权、运营自营网络游戏及销售纸质图书等。

根据财报数据,2023年,阅文集团【在线业务】收入总计39.481亿元,同比减少9.5%。占总收入的56.3%。

其中“阅文自有平台产品”在线业务收入34.139亿元,同比减少2.0%,主要由于阅文继续优化低投资回报率的分发渠道,提升在线阅读业务的运营效率所致。

“腾讯产品自营渠道”在线业务收入3.417亿元,同比减少42.2%,主要由于阅文采取了优化内容分发机制的措施从而导致了广告收入的减少,同时也有阅文优化腾讯产品分销渠道的原因。

而“第三方平台”在线业务收入1.926亿元,同比减少33.6%,主要是由于2023年度阅文集团中止了与某些第三方分销合作伙伴的合作所致。

除【在线业务】之外,【版权运营及其他】部分业务在2023年共收入30.636亿元,同比减少了6.1%,但在2022年阅文集团总收入中占比上升,为43.7%。

“版权运营”方面,收入同比减少5.9%至29.738亿元。该减少主要是由于新丽传媒的收入减少,因其2023上线的影视剧总数少于2022年所致。而除开新丽传媒的影响,阅文的版权运营收入同比增长超10%,主要受版权授权、自营游戏及动画收入增加所推动。

实际上,“版权运营+内容制作”始终是阅文集团的核心战略,为阅文集团带来了近乎一半的营收,该模式通常是以现象级IP为核心,以版权输出和运营为主,通过结合多平台的强势营销与宣传能力,与业内最优质制作团队和销售渠道进行合作,打造多渠道、跨媒体的版权运营产业。

在影视领域,继上半年上线了《平凡之路》和《纵有疾风起》之后,下半年阅文推出了《骄阳伴我》、《潜行者》等多部电视剧。在动画领域,阅文播出了经典IP改编动画《斗破苍穹》、《星辰变》、《全职法师》和《武动乾坤》的续作,并推出了新番《傲世九重天》和《神藏》,其中《斗破苍穹年番》目前保持全网动画热度值第一的人气。根据云合数据,2023全网动画播放榜TOP10的作品中,有6部改编自阅文的IP。

在漫画领域,2023年上线的阅文IP改编漫画作品中,有13部漫画人气破亿。同时,阅文收购了腾讯动漫资产,阅文表示,这将进一步丰富阅文头部IP的储备,将《一人之下》、《狐妖小红娘》等知名国漫IP纳入版权库,夯实阅文小说漫改的合作产线并补充动画产能。

未来,阅文还计划结合AI技术赋能小说动漫化改编,以加速文字IP可视化的进程,从而进一步提升IP商业化的效率。

在商业化方面,2023年阅文持续推出多样的IP潮玩和周边商品,其中包括《诡秘之主》、《全职高手》、《斗破苍穹》等重点IP,覆盖盲盒、手办、雕像、软周、卡牌等多种品类;也将IP授权给包括3C数码、食品饮料、汽车等行业在内的不同消费品品牌。

在游戏领域,阅文授权改编的《凡人修仙传》和《吞噬星空》在2023年上线。此外,多个授权改编的IP游戏项目包括《斗罗大陆》、《斗破苍穹》、《聊天群的日常生活》等均已取得游戏版号,有望于2024年上线。

客观来看,尽管阅文IP的产业链相当成熟,头部IP的开发也较为全面、多元,但其在IP衍生品和游戏领域依旧还没有现象级的“爆款”产品问世,更多还是IP粉丝的“圈地自萌”,并未达到突破圈层、进一步打开市场的目的。

花16亿买内容,打击盗版取得进展,付费用户870万人

营收之外,再来关注阅文集团的成本投入。2023年阅文集团获得了70.118亿元的收入,付出了36.403亿元的成本,同比略增1.2%,占总收入的51.9%。其中,内容成本16.460亿元,平台分销成本8.081亿元,无形资产摊销成本1.476亿元,电视剧、网剧、动画及电影的制作成本6.314亿元,以上成本分别占收入的19.8%、11.1%、2.9%及8.7%。

成本的变化主要由于阅文2023年对内容进行持续投入,从而导致了内容成本的增加。但被一些因素所基本抵消,包括年内上映的剧集及电影项目较少,与之对应制作成本减少;在线业务的平台分销成本减少等。

用户数据方面,阅文自有平台产品及自营渠道的平均月活跃用户由2023年的2.439亿人同比减少15.7%至2023年的2.056亿人。其中,阅文自有平台产品的月活跃用户由1.100亿人同比减少4.7%至1.048亿人,主要由于阅文决定缩减用于低投资回报率的获客渠道的营销支出所致,据阅文介绍,这是其提高运营效率的整体考量的一部分。

同时,阅文加强对核心用户群的吸引,旗舰阅读产品“起点读书”的月活跃用户持续同比增长。腾讯产品自营渠道的月活跃用户由1.339亿人同比减少24.7%至1.008亿人,主要由于阅文为提升运营效率,对内容供应及分销渠道进行了优化所致。

付费用户方面,阅文自有平台产品及自营渠道的平均月付费用户由2022年的790万人同比增加10.1%至2023年的870万人;月付费用户同比增长超20%,反映了阅文在打击盗版、增强产品运营能力,及不断输出内容方面取得的积极进展。

发力AIGC,进军短剧,AI翻译助力WebNovel出海

财报还提到,2023年,阅文在许多不同领域都进行了创新和探索。

2023年,阅文推出了行业首个网文大模型「阅文妙笔」,和基于这一大模型的应用产品「作家助手妙笔版」。据悉,「作家助手妙笔版」已经向全部签约作家开放,作家助手中AI功能的周使用率已达30%。

阅文表示,随着AI技术的不断突破,相信AI不仅可服务于IP创作,还将在IP的价值释放方面发挥重大作用,能为更多作品带来改编机会,缩短IP从视觉化到商业化的路径。

另外,阅文在2023年正式进军精品短剧市场,发布了「短剧星河孵化计划」,推出百部IP培育计划、亿元创作基金扶持及探索互动短剧三大举措。目前已有数部短剧流水过千万。

雷报曾在早些时候详细报道了腾讯系在短剧领域的布局。早在去年10月,阅文就曾发布“短剧剧本征集令”,面向广大创作者征求原创或IP改编剧本。12月,阅文集团又发布了“短剧星河孵化计划”。

同时,根据最新报道,阅文将推出“奇迹短剧”平台,后续将成为阅文短剧的一个播放和分发渠道。该平台目前还在内部测试阶段,旨在追赶抖音和快手等平台在短剧市场的份额。

除此之外,阅文还继续积极开拓海外市场。截至2023年底,阅文的海外阅读平台WebNovel向海外用户提供约3800部中文翻译作品和约62万部当地原创作品。

作为阅文AI应用的一个重要场景,阅文在2023年持续升级AI翻译模型,目前已诞生了多部由AI翻译的头部作品。2023年12月,WebNovel畅销榜排名前100的作品中,就有21部作品是由AI翻译的。财报介绍,AI翻译是阅文规模化、多语种出海的催化剂,有望帮助阅文实现规模化增长,并在一些核心地区,逐步建立起具有战略价值的优势品类。

在财报中,阅文对其一系列的技术和商业创新保持乐观态度。首席执行官侯晓楠先生表示:“展望未来,我们相信包括‘阅文妙笔’在内的各种 AI 工具将为创作者、用户和上下游合作伙伴开启更多可能性,加速释放 IP 价值并提升商业化效率,助力更多好故事生生不息。”

同时,阅文将即将到来的2024年称为“爆款之年”,主要是对即将上线的《庆余年》第二季保持乐观。据悉,《庆余年》第二季预约人数已突破1200万,成为全网首部预约破千万的剧集。

依托于腾讯生态,阅文集团的网文IP逐步实现了泛娱乐生态的闭环。然而,客观来看,目前阅文这一系列的新尝试,并没有对其持续走“下坡路”的业绩起到明显的提振动作。

走过了“巅峰”的阅文,2024年,在继续坚持“内容、平台、IP”核心价值下,能否再将网文IP推向新高度?这仍是我们要持续关注的事情。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com