高勇 | 立方大家谈专栏作者

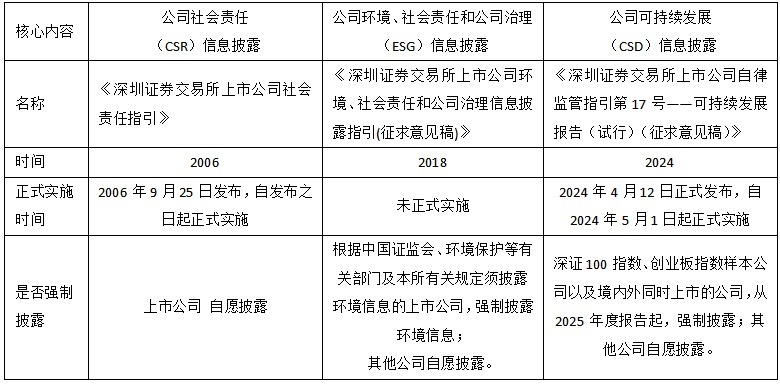

4月12日,沪深北三大证券交易所同日发布《可持续发展报告指引》(试行)正式发布,自5月1日起正式实施。这一事项的推进速度明显快于之前的同类指引(见表一),从正式实施时间来看,CSR指引为当年的9月25日起正式实施,第三季度即将过完,离年报的披露最长有7个月的时间,ESG指引(征求意见稿)则一直未得到正式实施,这一次CSD指引不仅很快迎来了正式稿的发布,并且正式实施时间为今年的5月1日,2023年上市公司的年报最晚披露时间刚过,给上市公司编制CSD报告留下了长达1年的准备时间。从是否强制披露方面来看,CSR报告完全是自愿披露,此次的CSD报告为规定范围内公司的强制披露和其他公司自愿披露相结合。

表一 CSR、ESG和CSD报告指引的正式实施时间比较

与2月8日发布的征求意见稿相比,正式实施稿在很多方面有更进一步的变化,内容更细致、更具体,强调立足中国国情,更体现贯彻党和国家发展的新要求,态度更明确、更坚决,显示出国家推进ESG实践活动的决心和明确导向,标志着我国ESG实践将进入精细化发展新阶段。

一、更细致、更具体

《征求意见稿》(下简称意见稿)共六章、58条,《正式实施稿》(下简称正式稿)变为六章63条,总条数增加了5条。

在第三章环境信息披露方面,意见稿第二节为创新驱动、供应商与客户。正式稿分拆为第二节创新驱动与科技伦理和第三节供应商与客户,在原来的基础上增加一个条款。

意见稿第五章公司治理信息披露,正式稿中修改为第五章可持续发展相关治理信息披露,明确了本部分披露的主要内容。并且在第一节中增加了第五十二条和第五十三条两个条款。

正式稿在第六章附则与释义中增加了第六十条和第六十一条两个条款。第六十条具体说明了披露《可持续发展报告》的公司不用再披露《社会责任报告》,实质上表明了后者的内容完全涵盖了前者的内容,后者是前者基础上的继承和发展。第六十一条指明,披露主体违反此指引规定的,将会受到纪律处分,强调了指引的权威性、规范性和强制性。第六章第五十九条对“重大影响”这一用语进行了非常详尽的解释,分别具体明确了财务重要性和影响重要性的主要表现方面。

最为突出的是,正式稿以附录的形式,明确了可持续发展相关议题中环境(E)、社会(S)、治理(G)三个方面的21个议题。其中环境(G)方面有8个议题,社会(S)方面有9个议题,可持续发展相关治理(G)有4个议题。应对气候变化议题对应有8个条款,其他议题分别对应1个条款。

二、强调立足中国国情

正式稿第一章总则、第五条中,对于披露主体认为所给议题不具有双重重要性之一者,可根据情况进行解释说明。第六条关于采用的标准部分,把意见稿中笼统一谈的“国际、国家、行业或地方标准”,区分为“国家、地方或行业标准或公认的国际标准”。第十条提到了在信息披露的过程中,要 “兼顾成本的可负担性”,而意见稿为“兼顾成本与收益”。第十二条可持续发展治理相关信息披露条款中增加了关于建立健全公司治理结构和内部制度披露进行整合披露的灵活性条款。在第十四条、第十七条等二十一个条款中使用“鼓励”一词,这些都是立足国情的具体表现。

事实上,在同时公开的起草说明中,征求意见稿中关于总体思路的说明中, “三是借鉴优秀实践、体现中国特色”,正式稿为“立足中国国情”,显示了更为务实的态度。

三、更体现贯彻党和国家发展的新要求

正式稿第三章第一节应对气候变化、第二十条中增加“支持美丽中国建设”。第二十八条增加了“实现碳中和的新技术、新产品、新服务”。第二十九条、污染防治与生态系统中同样也提到“将支持美丽中国建设,融入公司发展战略和公司治理过程”。第四章社会信息披露第一节以“乡村振兴与社会贡献”为标题,第二节创新驱动与科技伦理中,第四十二条第四款提到“对推动发展新质生产力的作用”。正式稿把党和国家的最新战略部署和最新要求融入其中,体现了CSD指引是在贯彻党和国家发展新要求。

四、态度更明确、更坚决

在意见稿刚刚发布时,关于《可持续发展报告指引》是否很快得到正式实施,还存在一些质疑的声音,如今正式稿的发布与正式实施时间的确定,大大打消了各方面的疑虑。

意见稿发布之时,关于过渡期、缓释期的条款引起了业界极大的注意。意见稿中的相应条款位于最后一条。不仅要求“上市公司应当在2026年4月30日前发布2025年度的《可持续发展报告》”,还对“相关指标的同比变化情况”“难以定量披露可持续发展相关风险和机遇对当期财务状况”和“难以披露可持续发展相关风险和机遇对未来财务状况的影响”等情况提出了缓释措施。正式稿的相应条款删去了缓释措施,要求相关企业不折不扣地按规定时间、规定内容进行可持续发展信息披露。这提出了更为严格和规范的要求,也显示了相关监管部门对这一时间更明确和更坚决的态度。

这方面的另一突出表现是沪深证券交易所新闻稿中关于下一步工作的安排。提出要做好“适时出台信息披露指南”“支持推进ESG评级、指数开发等工作,推动构建良好的可持续发展投资生态”和“探索扩大可持续发展信息披露主体范围,推动上市公司高质量发展”等非常具体而亟待完成的重要工作。

基于上述分析,结合国内、国际ESG实践发展动态,提出如下判断:

第一,《可持续发展报告》披露要求是和国家发展战略高度相关的。正式稿要求对“乡村振兴”“支持美丽中国建设”以及“推动新质生产力的作用”等和国家发展战略或目标高度相关的信息进行披露。其中,乡村振兴是党的十九大做出的重大战略部署。建设美丽中国是在党的十八大上首次提出的,党的十九大提出把美丽中国建设作为建设社会主义现代化强国的重要目标,《中共中央 国务院关于全面推进美丽中国建设的意见》于2024年1月11日发布,提出新时代新征程开启全面推进美丽中国建设新篇章。新质生产力是习近平总书记在2023年9月8日上午听取黑龙江省委省政府工作汇报提出的。

第二,《可持续发展报告》披露是促进上市公司高质量发展的手段、不是最终目的。可持续发展报告指引明确了很多细节问题,它不仅仅是指导企业报告如何编制,更为重要的是明确以“治理——战略——影响、风险和机遇管理——指标与目标”为核心要素构建的披露框架,引导企业思考与之相关的治理机制、制度,助力上市公司构建完善的可持续发展相关治理机制,以更好的内部治理、具体行动带动高质量信息披露,从而促进企业的高质量发展。

第三,从经济一体化和全球供应链的角度来看,《可持续发展报告》事关企业未来发展,需要立即行动起来,积极应对。进入2024年以来,北京、上海、苏州相继提出关于城市发展的ESG政策。3月15日,《北京市促进环境社会治理(ESG)体系高质量发展实施方案(征求意见稿)》出炉,面向社会公开征求意见。3月19日,苏州市发布《苏州工业园区ESG产业发展行动计划》和《苏州工业园区推进ESG发展 的若干措施》。更值得关注的是, 2月28日,上海市商务委制定的《加快提升本市涉外企业环境、社会和治理(ESG)能力三年行动方案(2024—2026年)》指出,按照加快建设世界一流企业要求,进一步提升本市涉外企业环境、社会和治理(以下简称“ESG”)水平,支持企业主动参与全球产业链、供应链、价值链分工合作。如今,欧盟等国家已明确相关企业对供应链上游企业的绿色低碳要求,要融入世界经济一体化进程,中国企业如果不立即行动,积极应对,将会有“脱链”危险,失去很大一部分国际市场,在国际竞争中处于不利地位。

第四,《可持续发展报告》中所需披露的议题和指标既是公司高质量发展的要求,同时也是公司高质量发展途径的答案。指引明确了中国企业可持续发展的二十一个议题,立足中国国情,同时也借鉴了国际经验。企业可对照相关议题,客观评价自身的可持续发展状况,使用SWOT分析和PEST分析等方法,发现自身可持续发展的优劣势,找到对公司可持续发展具有财务重要性和影响重要性的重要议题,积极谋划,精准行动,实现企业的高质量发展。

责编:陶纪燕 | 审校:李金雨 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com