一、从全球高股息指数看高股息的投资回报

1.1、全球高股息指数的回报如何?

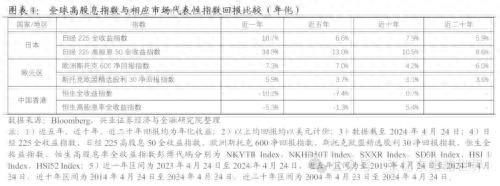

绝对回报方面,长期来看高股息指数都取得不错的回报。近二十年和近十年维度下,日经225高股息50全收益指数年化回报分别为8.6%、10.5%,斯托克欧盟精选股利30净回报指数年化回报分别为3.6%、3.1%。近十年维度下,恒生高股息率全收益指数年化回报达到5.4%。

相对表现来看,1)不论短期还是长期维度下,日本及中国香港地区的高股息指数表现均优于市场代表性指数。2)欧元区的高股息指数不论在长期还是短期维度下,均不及市场代表性指数。

1.3、高股息指数的回报构成是怎样的?

日本:在近二十年维度下,日本高股息指数8.6%的复合回报中价格和股息的贡献分别为5.0%、3.4%。而短期内,日本高股息指数来自价格的拉动逐渐走强。

欧元区:欧元区高股息指数的回报主要由股息回报构成,不论在短期还是长期维度下,其股息回报均高于价格回报。

中国香港:股息回报是构成中国香港高股息指数回报的主要因素,不论从短期还是长期维度来看,恒生高股息率指数的股息回报均远高于价格回报。尤其是近十年维度下,恒生高股息率指数的股息回报为6.7%,战胜了价格回报的拖累,带动指数复合回报达5.4%。

二、全球高股息指数的股息率及估值情况

2.1、目前日、欧、中国香港的高股息指数股息率处在什么水平?

目前中国香港市场的高股息指数股息率-TTM高于日、欧市场。

虽然日、欧、中国香港的高股息指数股息率-TTM较无风险收益率差值的波动范围不同,但是目前中国香港的股息率-TTM较10年期中国国债收益率的差值处于历史高位。

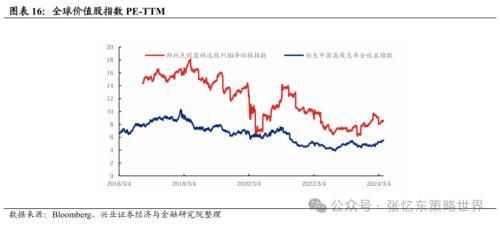

2.2、全球高股息指数的估值在什么水平?

目前中国香港高股息指数估值低于欧元区。截至2024年4月24日,斯托克欧盟精选股利30净回报指数及恒生中国高股息全收益指数的市盈率-TTM分别为8.6倍、5.5倍。

三、日、欧、中国香港高股息指数行业分布及比较

3.1、全球高股息指数成分股行业分布是怎样的?

整体来看,全球高股息标的主要集中于金融业、原材料业、工业,但是各个市场的高股息标的分布各有特色。1)日本的高股息标的中非日常消费品业、信息技术业的标的数量占比也较多;2)欧元区高股息指数成分股集中度较为分化,其中属于非日常消费品业的标的也较多;3)中国香港的高股息标的中属于工业及通信服务业的标的较多。

3.2、各行业分市场高股息标的投资价值比较

通信服务业:不论从每股股利增速、股利增速持续性还是股息率角度来看,以“三大运营商”为首的中国香港的通信服务业高股息股的投资价值遥遥领先。

金融业:1)银行板块:欧元区的银行板块高股息标的在股利增长方面具明显优势,中国香港的银行板块高股息标的的近12个月股息率高于欧元区及日本市场的标的。2)保险板块:中国香港的高股息标的在股利增长及股息率角度优势更显著。

房地产业:欧元区及中国香港的房地产业高股息标的的股利增长率处于下降通道内。

公用事业:中国香港的公用事业标的不论从股利增长还是股息率方面优势更显著。

能源业:欧元区和中国香港的能源业高股息标的每股股利年复合增长率较高,股息率较高。

原材料业:日本及欧元区的原材料业高股息标的股利增速较高。

工业:日本标的的股利增速领先,中国香港标的的股息率较高。

非日常生活消费品业:日本市场的标的近十年维度下股利增速较高;欧元区的标的近五年维度下股利增长较快且近12个月股息率更高。

日常消费品业:日本的高股息标的股利增速及股利增长连续性较好。

医疗保健业:不论从长期还是中长期来看,日本的医疗保健业高股息标的股利增速均处于下降通道内,且其股利增长持续性一般。

信息技术业:日本的信息技术业中电子设备仪器和元件的高股息标的近十年每股股利年复合增长率较高,且其股利增长持续性较好。

风险提示:大国博弈风险;美国政策紧缩超预期;全球经济下行超预期。

—●●●●—

报告正文

比较全球高股息指数与对应市场代表性指数的回报来看,

回顾全球高股息指数过去的绝对回报,长期来看高股息指数都取得不错表现。例如近二十年和近十年维度下,日经225高股息50全收益指数年化回报分别为8.6%、10.5%,斯托克欧盟精选股利30净回报指数年化回报分别为3.6%、3.1%。近十年维度下,恒生高股息率全收益指数年化回报达到5.4%。

比较全球高股息指数与相应市场代表性指数的相对表现来看,不论短期还是长期维度下,日本及中国香港地区的高股息指数表现均优于市场代表性指数。例如,近二十年、近十年、近五年及近一年维度下,以年化回报衡量,日本日经225高股息50全收益指数分别跑赢日经225全收益指数2.7pct、2.6pct、6.3pct、16.2pct。近十年、近五年及近一年维度下,以年化回报衡量,中国香港的恒生高股息率全收益指数分别跑赢恒生全收益指数4.7pct、6.1pct及4.9pct。欧元区的高股息指数不论在长期还是短期维度下,均不及市场代表性指数。近二十年、近十年、近五年及近一年维度下,年化回报衡量下,斯托克欧盟精选股利30净回报指数分别跑输欧洲斯托克600净回报指数2.4pct、1.1pct、3.3pct、1.4pct。

1.2、高股息指数稳定性如何?

高股息指数在市场下跌的大环境中具备较强的稳定性。回顾过去20年,日本、欧元区及中国香港的高股息指数在市场整体下跌的背景下有超半数的情况能够较市场代表性指数获得超额收益。

日、欧市场在2004年至2023年间有7年下跌,而日本高股息指数及欧元区高股息指数在市场下跌的背景有5年较市场代表性指数取得超额收益。

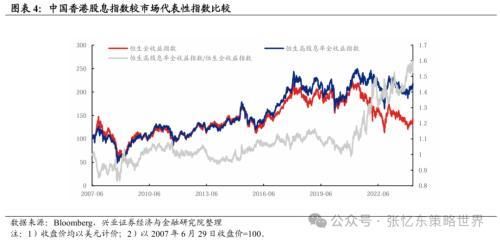

中国香港市场2008年至2023年间有7年下跌,其中恒生高股息率指数有6年较恒生指数取得超额回报。

1.3、高股息指数的回报构成是怎样的?

日本:在近二十年维度下,日本高股息指数8.6%的复合回报中价格和股息的贡献分别为5.0%、3.4%。短期内,日本高股息指数中来自价格的拉动逐渐走强,近一年维度下,日经225高股息指数34.9%的复合回报中来自股息的回报为3.8%,而价格的贡献上升到了30%。

欧元区:欧元区高股息指数的回报主要由股息回报构成,不论在短期还是长期维度下,其股息回报均高于价格回报。

中国香港:股息回报是构成中国香港高股息指数回报的主要因素,不论从短期还是长期维度来看,恒生高股息率指数的股息回报均远高于价格回报。尤其是近十年维度下,恒生高股息率指数的股息回报为6.7%,战胜了价格回报的拖累,带动指数复合回报达5.4%。

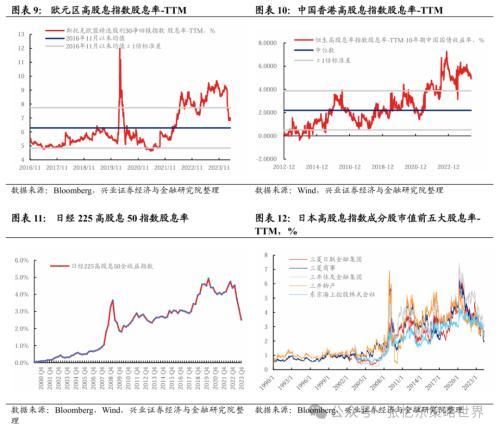

目前中国香港市场的高股息指数股息率-TTM高于日、欧市场。截至2024年4月24日,恒生高股息率全收益指数股息率-TTM为7.3%,欧元区斯托克欧盟精选股利30净回报指数为7.0%;截至2023年12月31日,日经225高股息50指数的股息率为2.52%。

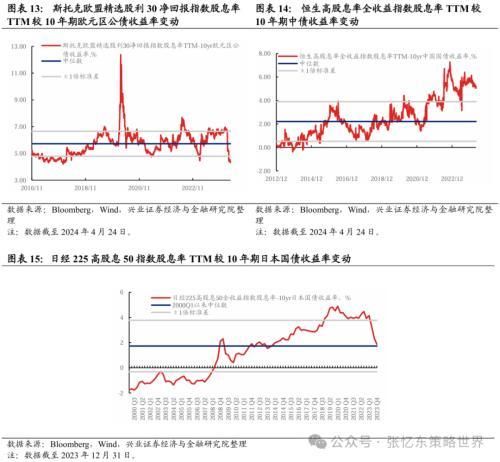

虽然日本、欧元区及中国香港的高股息指数股息率-TTM较无风险收益率差值的波动范围不同,但是目前中国香港处于历史高位。

对比日、欧、中国香港高股息指数股息率-TTM较无风险收益率差值的波动范围来看,欧元区、日本、中国香港的波动范围 [1]在4.8%-6.7%、-0.3%-3.8%、0.5%-3.9%之间。

截至2024年4月24日,斯托克欧盟精选股利30净回报指数股息率-TTM较10年期欧元区公债收益率差值为4.4%,向下偏离2016年11月以来的中位数-1倍标准差。恒生高股息率指数股息率-TTM较10年期中国国债收益率差值为5.06%,向上偏离2012年12月以来的中位数+1倍标准差。截至2023年四季度末,日经225高股息50指数股息率-TTM较10年期日本国债利率差为1.73%,位于2000年一季度以来的中位数至中位数+1倍标准差之间。

[1] 注:1)欧元区、日本、中国香港的波动范围统计方式为历史中位数±1倍标准差;2)欧元区、中国香港的历史中位数统计的时间范围分别为2016年11月至今、2012年12月至今;3)日本的历史中位数统计的时间范围为2000年一季度至2023年四季度,以季度为单位;4)中国香港以10年期中债收益率作为无风险收益率。

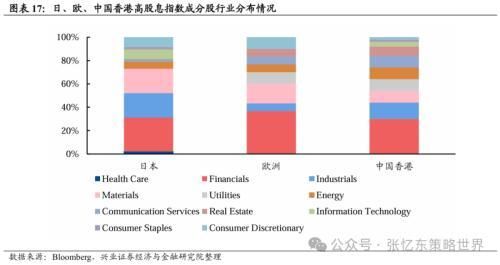

分别以日经225高股息50指数、斯托克欧盟精选股利30指数、恒生高股息率指数为代表,从上述高股息指数成分股的行业分布来看,全球高股息标的主要集中于金融业、原材料业、工业,但是各个市场的高股息标的分布各有特色。

日本高股息指数成分股中,金融业、原材料业、工业的标的数量占比分别为29%、21%及21%。此外,日本的高股息标的中非日常消费品业、信息技术业的标的数量占比也较多,数量占比分别为8%、8%。

欧元区高股息指数成分股集中度较为分化,其中,金融业的标的数量占比最多,达37%,其次为原材料业、公用事业及非日常消费品业的标的,数量占比分别为17%、10%、10%。

中国香港的高股息标的中属于金融业、工业的公司较多,数量占比分别为30%、14%。此外,中国香港的高股息标的中属于原材料业、公用事业、能源业及通信服务业的标的也较多,数量占比均为10%。

3.2、各行业分市场高股息标的投资价值比较

通信服务业:不论从每股股利增速、股利增速持续性还是股息率角度来看,以“三大运营商”为首的中国香港的通信服务业高股息股的投资价值遥遥领先。

1)股利增长角度来看,中国香港的标的近十年每股股利连续增长年数大多介于4-7年之间,近十年及近五年每股股利年复合增长率均值均超4%,显著优于日、欧市场。2)从股息率角度衡量,截至2024年4月23日,中国香港的标的近12个月股息率中位数为6.7%,较日、欧市场更高。

金融业:日、欧、中国香港的金融业高股息股标的中,银行板块和保险板块的标的较多。

银行板块:欧元区的银行板块高股息标的在股利增长方面具明显优势,中国香港的银行板块高股息标的的近12个月股息率高于欧元区及日本市场的标的。

1)股利增长角度来看,欧元区银行板块高股息标的近十年及近五年每股股利年复合增长率显著高于日本、中国香港的标的。欧元区市场中法国的银行公司近十年的股利年复合增速甚至达到9%以上。2)股息率角度来看,截至2024年4月23日,中国香港及欧元区的银行板块高股息股近12个月股息率中位数分别达7.7%、7.3%,明显高于日本的2.8%。

保险板块:中国香港的高股息标的在股利增长及股息率角度优势更显著。

1)股利增长角度来看,中国香港的保险高股息标的近十年每股股利年复合增速及近十年中股利连续增长年数超日、欧市场。2)此外,从股息率-TTM角度来看,截至2024年4月23日,中国香港的保险高股息标的股息率较日、欧市场也更高。

房地产业:日本的高股息指数中没有房地产业的成分股。欧元区的房地产业高股息标的均属于地产REITs,从近十年股利增长角度来看,欧元区的地产高股息标的近十年每股股利为负增长,且近十年间每股股利连续增长年数不高。香港的高股息指数中属于房地产业的公司较多,然而从近五年每股股利年复合增长角度来看,大部分公司的股利增长率处于下降通道内。

公用事业:中国香港的公用事业标的不论从股利增长角度还是股息率方面,较欧元区标的的优势更显著。

1)股利增长角度来看,中国香港的公用事业高股息标的近十年每股股利年复合增长率均值为2.7%,高于欧元区的1.6%。2)股利增长连续性方面,近十年间,中国香港的标的每股股利连续增长年数在4-9年之间,较欧元区更高。3)股息率角度来看,中国香港的公用事业高股息股近12个月股息率超欧元区,且细分来看,水公用事业板块的高股息标的近12个月股息率在8%以上。

能源业:欧元区和中国香港的能源业高股息标的每股股利年复合增长率较高,股息率较高。

1)股利增长角度来看,欧元区的能源业高股息标的近十年每股股利年复合增长率领先,均值达17.8%;中国香港的能源业高股息标的近五年每股股利年复合增长率均值近13%。2)从股息率方面来看,欧元区及中国香港的标的股息率较高。截至2024年4月23日,欧元区的能源业高股息股近12个月股息率均超8%,中国香港的标的中超半数公司近12个月股息率超7%。

原材料业:日本及欧元区的原材料业价值股股利增速较高。

1)股利增长方面,日本的标的近十年每股股利年复合增速均值达7.2%,较欧元区的4.4%和中国香港的-2.8%具有明显优势;欧元区的标的近五年每股股利年复合增速均值达10.6%,较日本、中国香港市场的增速更高。2)从股息率角度来看,截至2024年4月23日,欧元区的标的近12个月股息率中位数为6.4%,高于日本的3.7%和中国香港的4.5%。

工业:日本标的的股利增速领先,中国香港标的的股息率较高。

1)从股利增长角度衡量,日本的工业高股息股近十年及近五年每股股利年复合增速均值分别达16.5%、33.9%,远高于欧元区、中国香港。且从股利增长连续性方面来看,日本、中国香港的标的近十年每股股利连续增长年数分别介于2-7年、1-9年,大多高于欧元区的标的。2)从股息率角度衡量,截至2024年4月23日,中国香港的标的近12个月股息率中位数为6.3%,高于欧元区的5.2%和日本的3.4%。

非日常生活消费品业:日本市场的标的近十年维度下股利增速较高;欧元区的标的近五年维度下股利增长较快且近12个月股息率更高。

1)股利增长方面,日本的非日常生活消费品业高股息标的近十年每股股利年复合增长率均值近14%,高于欧元区的9.3%。此外,日本的标的在股利增长连续性方面的优势也更为显著,近十年日本标的每股股利连续增长年数介于4-7年,高于欧元区的2-4年。欧元区的标的近五年每股股利年复合增长率均值超8%,高于日本的5.9%。2)从股息率角度比较,截至2024年4月23日,欧元区的标的近12个月股息率均大于7%,高于日本。

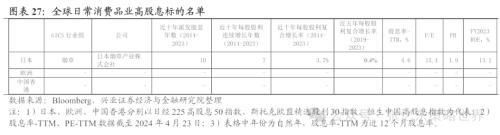

日常消费品业:日本的日常消费品业的高股息标的股利增速及股利增长连续性较好,近十年每股股利年复合增长率为3.7%,且近十年间每股股利连续增长年数达7年。股息率角度,截至2024年4月23日,日本的日常消费品业高股息公司近12个月股息率为4.6%。欧元区和中国香港的高股息指数成分股中没有属于日常消费品业的标的。

医疗保健业:日本的医疗保健业高股息标的股利增速均处于下降通道内,且其股利增长持续性一般。近十年及近五年日本的医疗保健业高股息标的每股股利年复合增长率分别为-3,0%、-3.9%,且近十年间每股股利连续增长年数仅2年。欧元区和中国香港的高股息指数成分股中没有属于医疗保健业的标的。

信息技术业:比较日本的信息技术业高股息标的,1)从股利增长角度来看,电子设备仪器和元件的高股息标的近十年每股股利年复合增长率较高,且其股利增长持续性较好。2)从股息率角度来看,截至2024年4月23日,电子设备仪器和元件板块的标的近12个月股息率高于硬件科技存储及周边板块。欧元区和中国香港的高股息指数成分股中没有属于信息技术业的标的。

附录:全球主要市场价值股指数简介

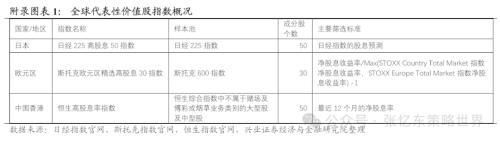

以日经225高股息50指数作为日本价值股指数的代表,其以日经225指数成分股为样本池,每年六月末按照日经指数的股息预测选取股息率最高的50只股票组成指数。

以斯托克欧元区精选高股息30指数代表欧元区价值股指数,其样本池为斯托克600指数。其通过Outperformance factor calculation [2]将样本池中公司排序,1)排名前60位中的现指数成分股自动纳入指数;2)而后,若未达到目标股票数目,则将排名最高的非现指数成分股纳入指数直至选出30只股票为止。

[2] 样本池中公司的净股息收益率/Max(STOXX Country Total Market 指数净股息收益率,STOXX Europe Total Market指数净股息收益率) -1

以恒生高股息率指数代表中国香港价值股指数,其样本为恒生综合指数中不属于赌场及博彩或烟草业务类别的大型股及中型股。恒生高股息率指数的筛选方式为,1)剔除样本池中最近一年的历史波幅位于前25%的股票;2)挑选最近12个月的净股息率最高的50只股票组成指数。

风险提示

大国博弈风险:中美大国博弈的大背景下,围绕经贸、科技、金融等方面的摩擦或会影响相关行业、公司开展正常生产经营活动等。

美国货币紧缩超预期风险:联储更超预期的加息,引发全球资产估值进一步压缩,甚至引发金融体系稳定性担忧。

全球经济增速下行超预期风险:美国经济减速这一中期方向下,美国经济动能将持续回落,存在外溢效应超预期风险。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com