21世纪经济报道 记者李愿 北京报道

近日央行发布了一季度详细金融数据,21世纪经济报道记者据存款类金融机构人民币信贷收支表等计算发现,一季度存款发生了以下变化:一是总存款增长放缓,分析认为存款增长已回到2020年前的均值;二是从结构上看,大行存款增长更快,中小银行存款增长变慢;三是定期存款占比进一步提升,主要是由个人存款导致。

总存款增长放缓

央行日前发布金融统计数据报告显示,一季度人民币贷款增加9.46万亿元,同比去年出现少增;3月末M2同比增速为8.3%,环比下降0.4个百分点。

贷款创造存款,随着信贷投放更加均衡,存款增长也随之变缓。一季度人民币存款增加11.24万亿元,2023年一季度增加15.39万亿元。

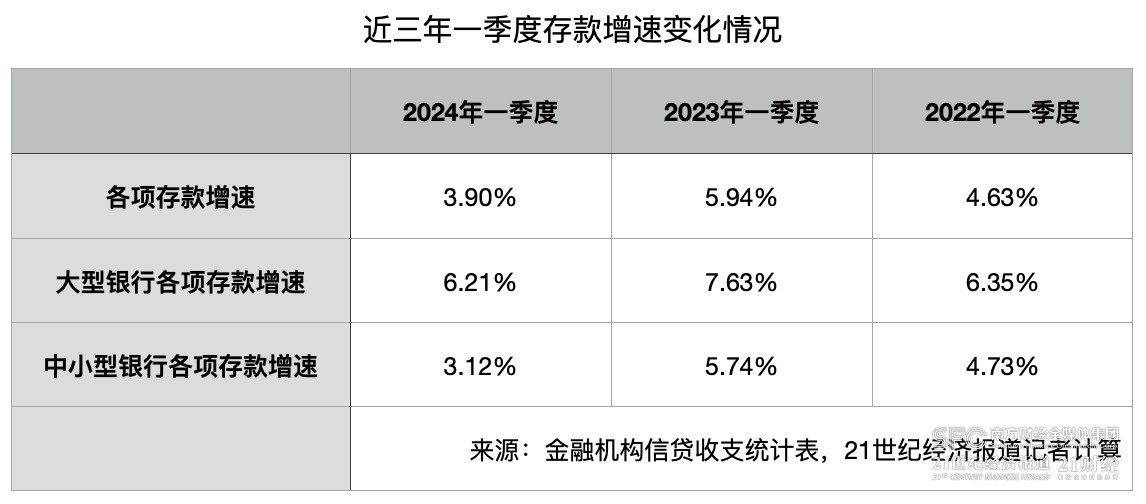

21世纪经济报道记者据央行存款类金融机构人民币信贷收支表(口径包括银行、信用社和财务公司)计算,截至一季度末,各项存款余额为2961638.01亿元,较2023年末增长3.9%。对比来看,2023年一季度、2022年一季度增速为5.9%、4.6%。

信达证券宏观研究团队表示,在信贷延续均衡、平滑思路之下,存款也有值得关注的信号——存款增长已下探至疫情均值。据其测算,3月末存款余额同比增速为7.9%,而2018年、2019年存款平均增速约为8.5%。

“3月人民币存款新增4.8万亿元,同比少增9100亿元,压力来自企业及非银存款,在监管对存量低效金融资源持续关注、严防高息揽储导致资金运用效率降低的背景下,部分在金融体系内空转,套利属性明显的存款会被持续压降。”开源证券银行研究团队表示。

今年3月,央行副行长宣昌能在国新办发布会上表示,对于资金空转,央行也在加强监测,将继续密切关注企业贷款转存和转借等情况,配合相关部门,完善管理考核机制,促进提高资金使用效率。“目前,防范资金空转效果已经在显现,随着企业规范资金使用,融资总量增速可能会比以前低一些,但是对经济高质量发展的实际支撑力度反而会更大。”

大行存款份额提升

2022年4月以来,各主要银行已4次主动下调存款利率,目前定期存款加权平均利率下降至2%左右,较去年同期下降约0.3个百分点。回顾4次存款利率下调过程,都是由大行带动,股份行、城商行、农商行等随之调整,即大行存款利率始终低于其他银行。

不过,21世纪经济报道记者据中资全国性大型银行人民币信贷收支表计算来看,大行(央行口径为六大行+国家开发银行)存款增速近三年均高于中小银行(除大行外的其他银行),2022年一季度、2023年一季度、2024年一季度大行存款增速分别为6.35%、7.63%、6.21%,同期中小银行存款增速分别为4.73%、5.74%、3.11%。

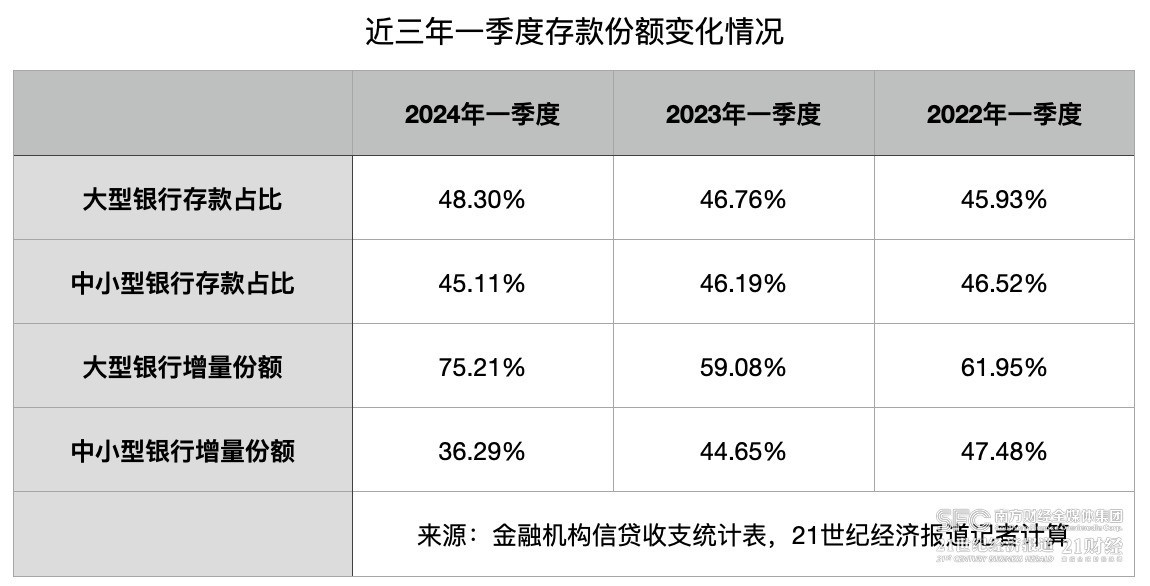

从一季度存款增量来看,大行、中小银行占比分别为75.21%、36.29%,2023年一季度、2022年一季度占比分别为59.08%、44.65%;61.95%、47.48%,今年一季度大行存款增量为近三年最高,首次高于70%。

截至一季度末,大行、中小银行各项存款余额分别为1430597.51亿元、1335951.88亿元,占比分别为48.30%、45.11%,2023年末、2022年末、2021年末分别为47.25%、45.45%;46.02%、46.28%;45.19%、46.48%。可以看到,大行存款份额稳步提升,而中小银行份额在下降。

不过,近期市场利率定价自律机制发出的《关于禁止通过手工补息高息揽储 维护存款市场竞争秩序的倡议》(下称《倡议》)或给存款市场份额带来一些变化。国信证券经济研究所银行团队认为,此次对于手工补息行为的严监管,不仅会带来存款利率的下降,也会影响不同类型银行的揽存行为,因为手工补息在国有大行中更为常见,虽然部分中小银行也存在这种行为。“手工补息行为禁止后,大型银行优势有所弱化,大型银行存款增速回落,中小银行存款增速有所提升。”

“预计中小银行受影响相对较大。中小银行负债结构相对简单,融资渠道有限,定价机制较为粗放,预计受本轮调整影响较大。受网点覆盖度等方面影响,中小银行过去主要依赖利率优势来解决揽储压力,手工补息和高息揽储情况较为普遍。”浙商证券银行研究团队则表示。

个人存款定期化延续

近几年,受宏观经济、金融市场变动等因素影响,存款定期化趋势越来越加明显,一季度虽然整体存款增长放缓,但定期存款增速仍继续高于整体存款增速。

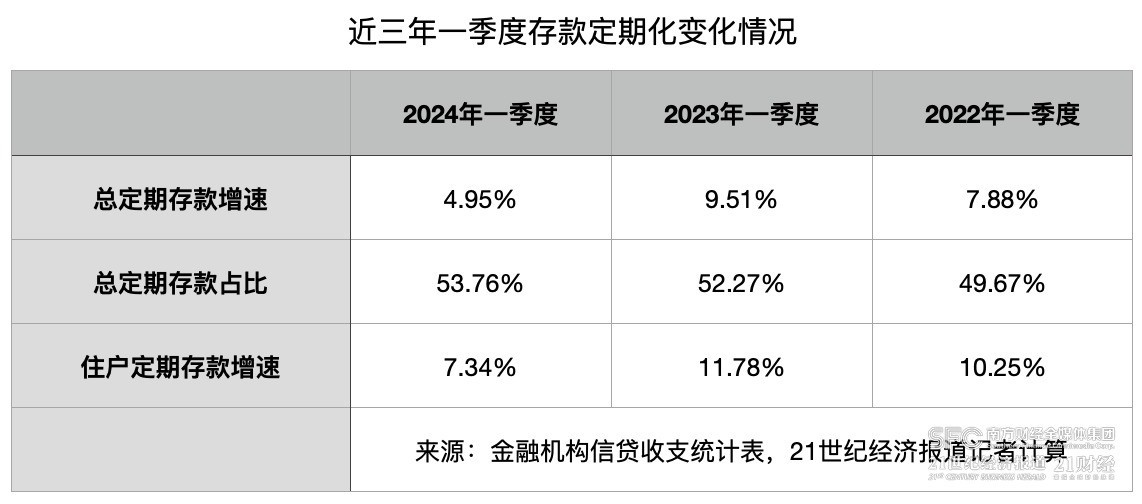

据21世纪经济报道记者计算,截至一季度末,住户定期及其他存款和非金融企业存款定期及其他存款余额合计为1592249.62亿元,较2023年末增长4.95%,高于全部存款3.90%的增速高于1个百分点。

对比来看,2023年一季度、2022年一季度住户定期及其他存款和非金融企业存款定期及其他存款余额增速分别为9.51%、7.88%,同期全部存款增速分别为5.94%、4.63%。

四大行财报也揭示了存款定期化趋势的变化情况,据21世纪经济报道记者此前报道,截至2023年末(一季报暂未披露)四大行定期存款占比首次均超过了50%,工商银行、农业银行、建设银行、中国银行定期占比分别为57.7%、54.1%、53.6%、53.5%,较2022年末分别提升5.01、5.67、3.9、4.76个百分点。

从结构来看,住户定期及其他存款增速更快,2024年一季度、2023年一季度、2022年一季度增速分别为7.34%、11.78%、10.24%,分别高于住户定期及其他存款和非金融企业存款定期及其他存款增速2.39、2.27、2.37个百分点。

截至2023年末,工商银行、农业银行、建设银行、中国银行个人定期存款占比分别为31.3%、36.7%、33.68%、29.09%,较2022年末分别提升2.7、2.5、3.04、2.44个百分点。

兴业研究认为,我国存款定期化有两点特殊性,并分析称,两点特殊性可能源自两个方面:一是规模追求以及对一般性存款的重视,带来机构间的揽储竞争,使定期存款利率呈现出较强的刚性,因此市场中一定程度出现了“资产荒”与存款利率刚性并存的格局。二是定期存款利率变动慢于金融市场利率,在整体利率下行的预期中,较长期限存款利率水平较高,吸引居民通过定存产品锁定更高的利息收益。

更多内容请下载21财经APP

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com