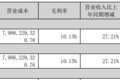

继2022年营收、净利双降后,长信科技(300088.SZ)2023年业绩延续下滑颓势。4月25日晚间,长信科技披露的2023年年报显示,公司实现营业收入88.89亿元,同比上升27.21%;实现归母净利润2.42亿元,同比下降64.46%。

资料显示,长信科技主营业务包括汽车电子业务和消费电子业务。公司已形成较完备的车载触控显示模组布局,汽车电子业务包括车载sensor、车载sensor模组、车载盖板、车载显示模组、车载屏模组;消费电子业务包括超薄液晶显示面板减薄业务、超薄玻璃盖板业务、ITO导电玻璃和VR显示模组、智能可穿戴显示模组、手机显示模组、NB和PAD显示模组、导光板、电子纸驱动基板等智能硬件产品。

长信科技称,营业收入同比增长系智能穿戴产品、VR产品、车载产品收入增长所致。分地区来看,国内收入54.57亿元,同比增长19.65%,收入占比61.4%;海外收入34.31亿元,较2022年增长41.37%,收入占比达到38.6%。

然而,收入规模扩大之际,利润端显著承压。长信科技表示,净利润下降系行业产品市场竞争激烈,销售价格下降,而主要原材料价格及人工成本保持了一定的刚性所致。财务数据显示,唯一收入来源触控显示器件材料毛利率同比下滑9.01%至10.15%。

基于汽车电子行业的连续高速增长和未来发展的巨大潜力,竞争对手迅速进入此领域,市场竞争形势日趋严峻。长信科技预计,2024年新进者的投资完成,产能释放,整个行业的毛利率水平可能会出现下降。

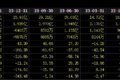

分季度来看,长信科技去年下半年业绩下滑明显。Q2归母净利润环比增长10.79%至1.15亿元,Q3及Q4实现归母净利润8592.46万元、-6403.37万元,分别环比下降25.58%、174.52%,Q4已跌至亏损状态。

不过,季度表现情况到2024年有所好转。根据2024年一季报,长信科技Q1实现营收26.03亿元,同比增长76.87%;对应归母净利润4947.64万元,环比增长177.27%,但较2022年同期仍下滑52.52%。

由于行业经营的特点,长信科技应收账款一直占比较高。根据2024年一季报,公司应收账款28.28亿元,同比增长82.43%,已赶超同期营收总额。此外,存货达到11.68亿元,同比增长34.88%。高额的应收账款与存货占用了大量流动资金,经营现金流直降132.91%至-8663.8万元。而2023年末,公司经营现金流为5.68亿元。

同时,长信科技还承受着较重的资金压力。2024年Q1,公司账面货币资金14.22亿元,但同期短期借款高达17.52亿元,一年内到期的非流动负债2.73亿元,货币资金无法覆盖短期借款。

财报发布的同时,长信科技同步终止了历时一年的重组计划。

2023年2月14日,长信科技首度披露重组详情,公司拟通过发行股份及支付现金购买铁路基金、芜湖信臻合计持有的芜湖长信新型显示器件有限公司(以下简称“长信新显”)43.86%股权。目前长信科技直接和间接控制长信新显56.14%股权,本次交易完成后,公司将控制长信新显100%股权。据悉,此次交易价格为9.66亿元,其中向交易对方支付现金对价合计1.93亿元。同时拟募集配套资金不超过6.97亿元。

长信新显主要从事新型触控显示模组器件、超薄液晶显示面板、超薄玻璃盖板(UTG)等业务。长信科技将通过收购长信新显剩余股权,整合优质资产,进一步提升上市公司的盈利水平。本次交易终止的原因系重组自筹划以来已历时较长,市场环境较重组筹划之初发生较大变化。钛媒体APP多次致电长信科技,求证重组终止的具体原因,但电话始终无法接通。

值得注意的是,2024年一季度末长信科技前10名股东席位发生变化。中国人寿保险股份有限公司-万能-国寿瑞安、刘大鹏、陈奇成为新进股东,持股比例分别为0.39%、0.37%、0.36%。取代了2023年末的中国工商银行股份有限公司-海富通改革驱动灵活配置混合型证券投资基金、中国光大银行股份有限公司-兴全商业模式优选混合型证券投资基金(LOF)、BARCLAYSBANKPLC。(本文首发于钛媒体APP,作者|陆雯燕)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com