友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

智通财经APP获悉,英特尔(INTC.US)将于美东时间周四美股盘后公布第一季度业绩,投资者将密切关注这家科技公司的数据中心和人工智能收入增长情况,以及其代工业务的最新进展。

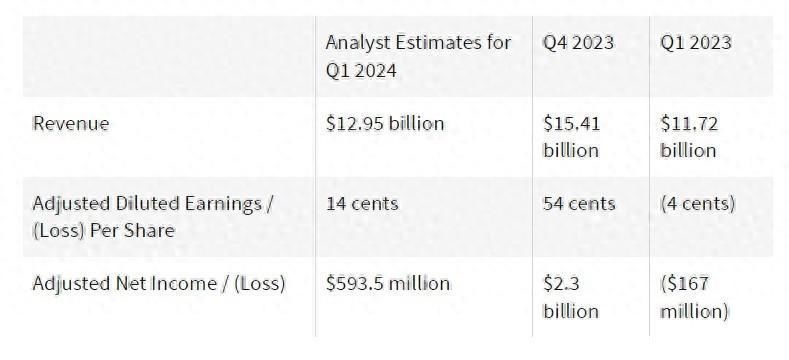

根据Visible Alpha编制的估计,分析师预计英特尔第一季度营收将达到129.5亿美元,高于上年同期的117.2亿美元。调整后净利润预计为5.935亿美元,环比大幅下降,但同比扭亏为盈,当时该公司出现1.67亿美元的净亏损。调整后摊薄每股收益预计将从上年同期的亏损4美分增至盈利14美分。

关键指标:数据中心和人工智能业务

在财报中,英特尔将公布第一季度的数据中心和人工智能营收,这将让投资者深入了解客户对这些产品的需求。

瑞银分析师写道,“传统服务器的需求信号在经历了长时间的疲软/下降之后,已经转向有利”,戴尔(DELL.US)、AMD(AMD.US)和美光科技(MU.US)都报告了需求出现反弹。

分析师表示,他们预计英特尔的数据中心和人工智能部门将环比增长6%,但同比持平。瑞银表示,在英伟达(NVDA.US)的Blackwell平台预计于2024年晚些时候推出之前,“未来几个季度,超大规模客户减少了人工智能服务器支出的增长,并将资本转向了传统计算,这在一定程度上推动了需求的增长”。

在人工智能热潮中,英特尔一直难以跟上英伟达和AMD等同行的步伐。该公司最近推出了其最新的人工智能芯片Gaudi 3人工智能加速器,英特尔声称其性能优于英伟达的H100。

但CFRA分析师Angelo Zino表示,他的公司并不认为“英特尔在不久的将来会对英伟达构成威胁”,对于客户来说,“这只是客户的另一个选择”。Zino补充道,“英特尔的长期故事仍然是在代工业务方面”,因为该公司没有生产“领先的人工智能芯片”,而且“明显落后了”,现在正在艰难地追赶竞争对手。

业务亮点:代工业务

英特尔最近宣布了一个新的报告结构,根据该结构,它将独立于其他部门报告其代工或半导体制造业务的财务状况,作为公司努力将其代工业务作为一个更独立的部门运营的一部分。

新结构披露了其代工业务不断扩大的亏损。该公司还将在第一季度报告中提供代工业务营收,这可能使投资者能够衡量半导体制造业务的关键指标。

美国银行分析师对此表示,英特尔的代工业务能否在竞争激烈的环境中盈利,是影响该股走势的因素之一。

瑞银分析师写道,英特尔的代工业务亏损“并非完全出乎意料”,但这证实了这家芯片制造商的成本高于竞争对手。

瑞银表示,该行“仍然乐观地认为,随着公司摆脱结构性成本挑战,盈利能力将得到改善”,但他们“认识到,大部分盈利能力的改善只会在2027年以后的时间框架内实现”。

今年迄今为止,英特尔股价已累计下跌近32%,上周五收于34.20美元。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com