友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

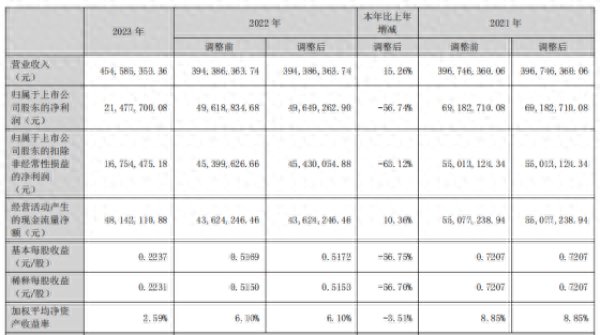

中国网财经4月17日讯 近日,蒙泰高新发布2023年报。2023年,公司实现营收4.55亿元,同比上升15.26%;归属于上市公司股东的净利润2147.77万元,同比下降56.74%;扣非净利润1675.45万元,同比下滑63.12%。

针对业绩变动,蒙泰高新在年报中提到了以下原因,包括:为拓展市场占有率调整聚丙烯售价,导致其价格较上年同期出现较大幅度下滑,公司毛利同比下滑13.02%;期间费用增加挤压盈利空间;公司投资碳纤维项目并设立子公司产生运营费用,导致管理费用增加。

来源:蒙泰高新2023年报

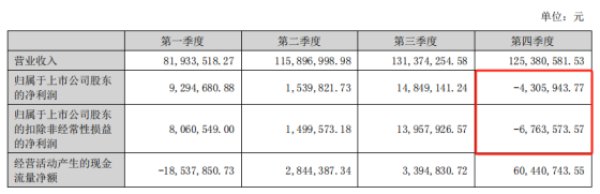

分季度看,蒙泰高新的净利润及扣非净利润在去年第2季度出现明显下滑;到了第4季度,公司净利润及扣非净利润均出现亏损,分别为-430.59万元和-676.36万元,环比分别下滑128.80%和148.46%。

来源:蒙泰高新2023年报

净利率低至个位数

资料显示,蒙泰高新主要从事聚丙烯纤维的研发、生产和销售,公司收入则来自于丙纶长丝、锦纶纤维等产品。在年报中,蒙泰高新称,根据中国化学纤维工业协会的统计,公司近6年在国内丙纶长丝行业中的产量、市场占有率均排名第1。

2020年,蒙泰高新上市。数据显示,2020-2022年,蒙泰高新的营业收入分别为3.70亿元、3.97亿元和3.94亿元,同比增幅分别为-2.38%、7.31%和-0.59%;净利润分别为8007万元、6918万元和4965万元,同比增幅分别为16.39%、-13.6%和-28.23%。可以看出,从上市次年开始,蒙泰高新的净利润处于持续下滑状态。

受此影响,蒙泰高新的毛利率和净利率也不断收窄。2021-2023年,公司毛利率分别为23.08%、21.50%和18.52%,同期净利率分别为17.44%、12.58%和4.34%。

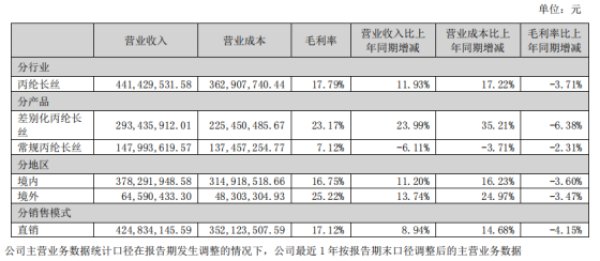

其中,蒙泰高新的核心产品丙纶长丝的毛利率2023年下滑至17.79%。

丙纶长丝主要包括差别化丙纶长丝及常规丙纶长丝。2023年,两者在营收中的占比分别为64.55%和32.56%,毛利率分别为23.17%和7.12%,与上年同期相比均有所下滑。

来源:蒙泰高新2023年报

对此,蒙泰高新在年报中指出,面对主要原材料价格波动,公司未来或面临调整售价导致客户流失、业绩波动或利润大幅下滑等多重风险。

尽管利润表现不理想,但蒙泰高新仍推出2023年度分红方案,即不进行资本公积转增股本,不送红股,每10股派发现金红利2元(含税),合计派发现金股利1920万元,在净利中的占比为89%。

碳纤维项目需环保审批

为寻找新的利润增长点,蒙泰高新在大力推进新材料业务。包括,通过斥资3876万元收购海宁广源51%的股权,新增锦纶纤维业务;为发展碳纤维业务,公司与上海电气风电设立合资公司上海纳塔,并在上海纳塔旗下设立全资子公司甘肃纳塔。同时,由上海纳塔收购公司全资子公司广东纳塔100%股权。

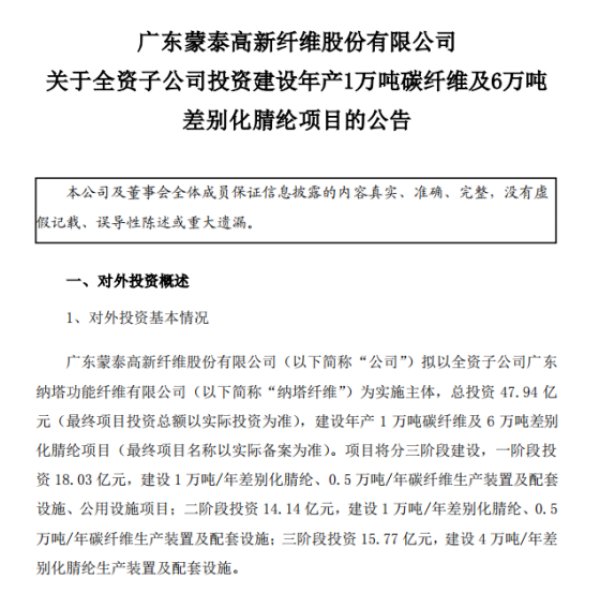

据了解,蒙泰高新较早就布局了碳纤维业务。早在2022年底,公司发公告称,拟以全资子公司广东纳塔为实施主体,总投资47.94亿元,建设年产1万吨碳纤维及6万吨差别化腈纶项目。

来源:蒙泰高新公告

公告显示,上述项目将分三阶段建设。其中,一阶段投资18.03亿元,建设1万吨/年差别化腈纶、0.5万吨/年碳纤维生产装置及配套设施、公用设施项目;二阶段投资14.14亿元,建设1万吨/年差别化腈纶、0.5万吨/年碳纤维生产装置及配套设施;三阶段投资15.77亿元,建设4万吨/年差别化腈纶生产装置及配套设施。

由于上述项目投资额度大,周期长,不少投资者在互动易询问相关进展及资金来源。对此,蒙泰高新回复称,项目实施进展顺利,已取得467亩项目用地使用权,主要设备已签订合同或陆续进入招投标等采购程序。资金来源包括但不限于公司自有或自筹资金、项目贷款、募集资金等。

年报透露,上述项目的环评报告已于去年4月通过专家评审会。由于工艺路线变化,项目需要重新召开专家评审会,并待环评报告修改后上报市环保局审批。

蒙泰高新也提示称,上述碳纤维项目后续尚需通过广东省揭阳市政府职能部门的一系列审批程序方能实施。由于相关审批通过的时间存在不确定性,项目存在推进速度低于预期的风险。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com