友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

相关文章

近七日浏览最多

最新文章

智通财经APP获悉,ePaper Insight发文称,2023年全球后疫情消费疲软造成电子纸终端市场需求下降,全球电子纸显示终端市场出货量约3.1亿台,同比增长6%,增速明显放缓。预计2024年随着市场回暖,商业活动恢复,全球电子纸终端市场将恢复高速增长的势头,预计可增长至3.9亿台。

凭借着低碳护眼的优势,电子纸逐渐成为市场新型显示技术中的焦点和热点,电子纸终端销量在2020年到2022年实现了年化超过50%的高速增长。但是2023年全球政治局势复杂,经济复苏缓慢,造成消费电子市场疲软,在此背景下,高速增长的电子纸产业也不可避免地受到冲击。

从电子纸显示终端全球销量来看,据ePaper Insight统计数据显示,2020-2022年三年疫情期间,电子纸价格标签市场持续井喷,拉动电子纸产业蓬勃发展,2022年全年出货量创新高,全球电子纸显示终端销售量近3亿台,同比增长 65%,三年年复和增长率超过30%,电子纸产业在利基市场已经占据了不可替代的产业地位,电子纸产业应用格局已经打开,步入高速成长期。

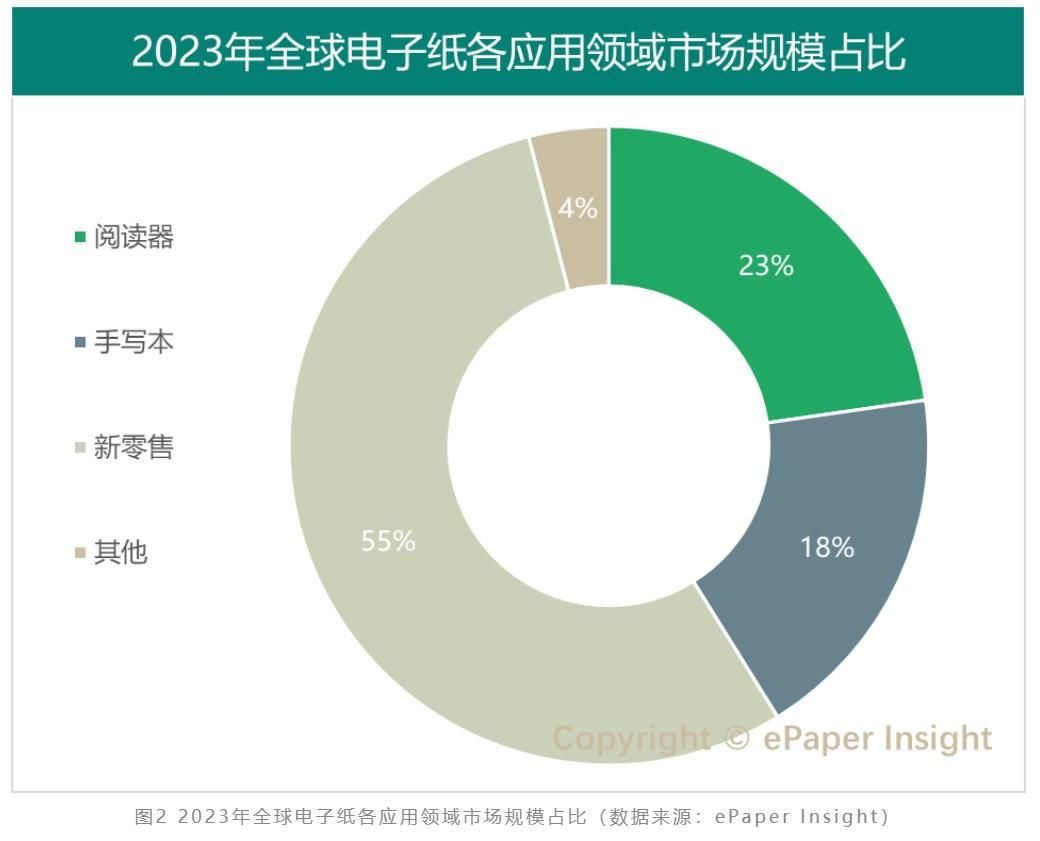

电子纸按应用场景主要分商用领域和消费领域,其中商用领域主要有智慧新零售、智慧办公、智慧工业、智慧医疗、智慧交通等;消费领域主要包括电纸书阅读器、手写本、教育本、显示器、手机、穿戴、笔记本等。据ePaper Insight统计数据显示,2023年电子纸主要应用市场依然是新零售、电纸书阅读器和手写本这三大市场。其中新零售市场规模占比达到55%,超过电子纸整体市场规模的一半,成为了当前电子纸产业最重要的应用市场。

2023年电子纸价格标签(ESL/电子价签)市场发展的主旋律是稳固市场,为将来持续高速发展奠定基础。

在技术方面,电子价签在2023年完成了由三色产品全面向四色产品的升级换代,四色价签替代了一直以来的黑白红三色搭配,同时显示“黑白红黄”四色,可以为商品标识注入鲜明的色彩和创意模板,让顾客有不一样的购物体验。升级成四色产品后,将带动电子价签大尺寸化,以及应用场景的扩大,在刺激新需求的同时也会促进存量市场的产品升级换代。

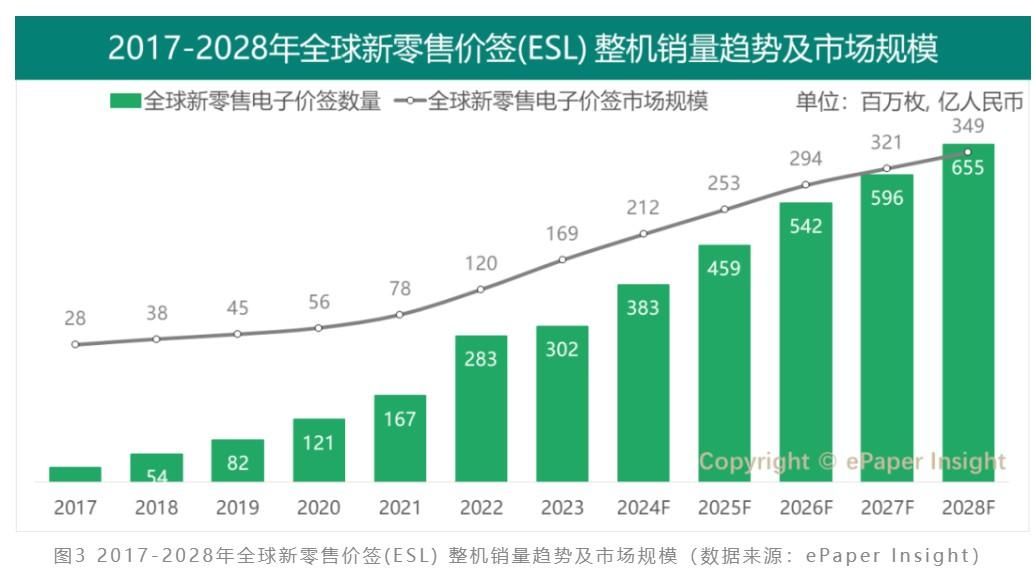

全球市场方面,根据ePaper Insight数据显示,2023年全球新零售电子价签出货量首次超过3亿枚,同比增长7%,市场规模达到169亿人民币(美元兑人民币汇率7.05)。在全球经济不振,零售商业扩展放缓的大背景下,电子价签市场依然保持了正向成长。随着欧美新零售电子价签渗透率持续上升,日本、东南亚等市场新零售电子价签开始进入发展期,未来电子价签市场将继续保持高速增长的趋势,2024年预计出货量将达到3.8亿枚,市场规模将突破200亿人民币。

中国市场电子价签发展依然疲软,主要受限于电子价签较高的成本和国内相对低廉的劳动力成本结构,使得国内电子价签渗透率始终处于低位,成长缓慢,在全球市场占比也持续降低。根据ePaper Insight统计数据,2020年中国市场占全球市场比重约5.8%,到2023年已经下降至1.3%,且短期内下降趋势无法扭转。中国市场电子价签如何破局也成为了产业界探讨的焦点。

2023年全球电子价签市场格局依然保持稳定,SES、汉朔(Hanshow)、Pricer和SoluM四家龙头企业占据了全球90%以上的市场份额。以销量计算,SES和Hanshow依然排名前二,并且两者之间的差距已经被大幅缩小;以销售额计算,SES排名第一,SoluM略超Hanshow排名第二,主要得益于其2023年度向大客户集中交付了单价较高的大尺寸价签产品,带来销售额的大幅增长,远超其销量的增幅。

2023年中国电子价签市场规模受经济环境影响低于2022 年,其中汉朔以62%的市场份额排名第一,连续多年保持市场领导地位。易泰勒成为了2023年国内电子价签市场的黑马,凭借出色的设计方案和成本控制能力,一跃成为国内市场第二大电子价签供应商,易泰勒、智控等更多中国电子价签企业瞄准海外市场进行积极布局。

在电子纸消费领域市场,由于受到全球消费电子市场需求萎靡的影响,电子纸相关产品如电纸书阅读器也受到了一定的冲击,出现了市场下滑的现象。2023年全球电纸书阅读器销售量持续走低,相比之下,手写本则逐步在会议记录、文件书写等刚需市场获得消费者的认可,电子纸教育本在消费市场也获得了消费者认可,2023年手写类电子纸终端全球销量接近200万台,同比增长约33%。未来随着电子纸彩色技术的发展,彩色阅读器、手写本等产品陆续上市,有望推动电子纸消费市场重新恢复成长。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com