来源:总台环球资讯广播

日前,拥有40多年历史的美国著名折扣零售商“99美分商店”宣布关闭全部371家连锁店,逐步结束所有业务。

△《洛杉矶时报》报道截图

“99美分商店”始建于1982年,是美国折扣零售业中最具代表性的连锁品牌之一,以提供种类繁多、价廉物美的商品而受到顾客,尤其是中低收入者的欢迎。

但近年来,由于高通胀带来的成本上升压力,店内部分商品价格已出现明显上涨,商店经营日渐困难,最终到了难以支撑的地步。

△《纽约邮报》报道截图

“99美分商店”的倒掉,只是美国本轮高通胀漩涡中众多企业困境的一个缩影。

为了应对自己一手造成的高通胀,美联储从2022年3月至2023年7月连续加息11次,把利率推升到23年来的最高水平。

截至上个月,美国通胀率已从9.1%的峰值降至3.2%,虽仍高于美联储2%的目标,但确实给了美联储在年内降息的理由。

然而这时,曾经的通胀噩梦似乎又回来了。

油价反弹降息无期?

近期以来,一度作为通胀主要推手的能源价格持续回升,带动美国通胀水平也杀起“回马枪”。

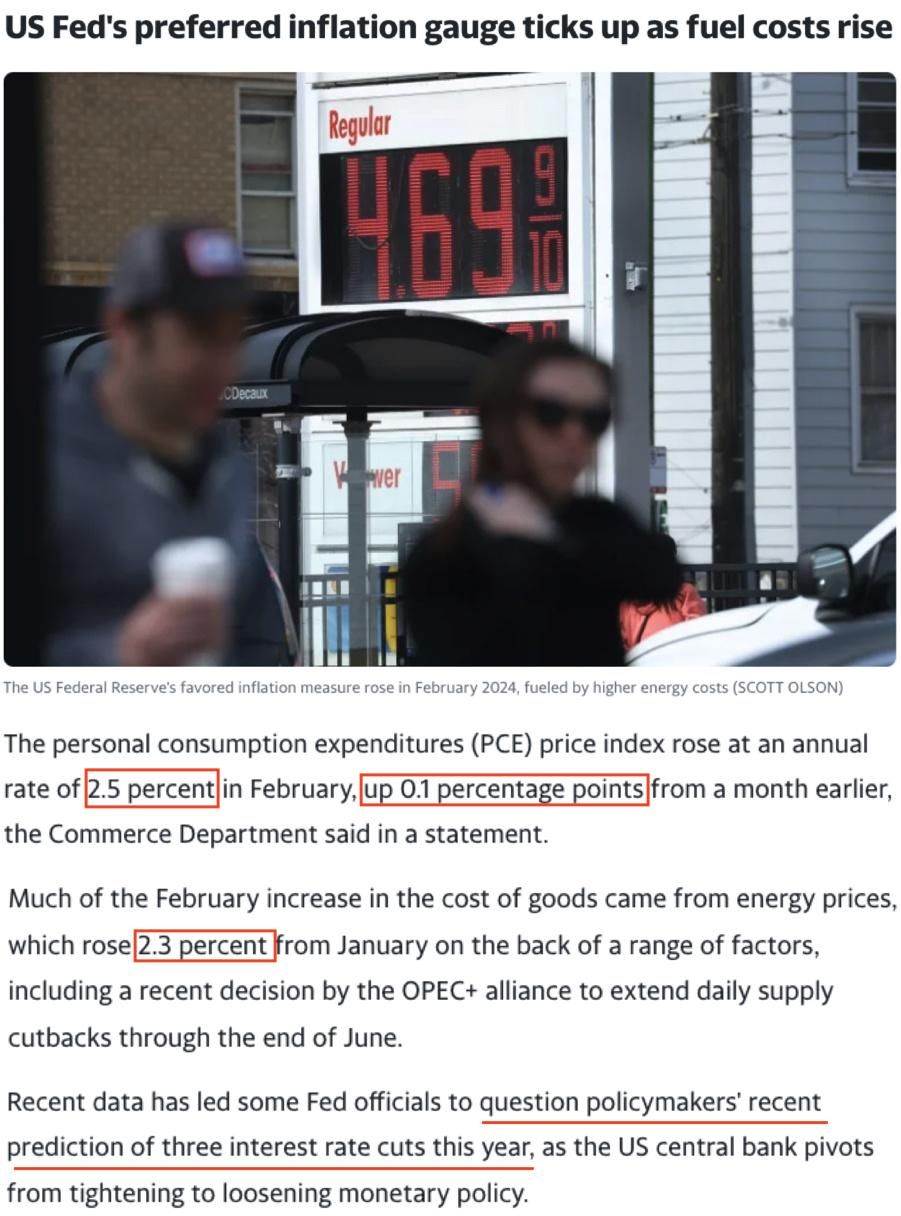

继消费者价格指数(CPI)之后,美联储青睐的另一通胀评估指标——个人消费支出价格指数(PCE)2月也同比上涨2.5%,较1月升高0.1个百分点,从而进一步坐实了美国2月通胀率的反弹。

而通胀反弹几乎完全是由同期的能源价格回升推动的,2月美国能源价格较1月大幅上涨了2.3%。

这些新数据,让一些美联储官员对此前做出的今年将降息三次的预测提出了质疑。

△法新社报道截图

油价的最新反弹,恰恰与美国极力拱火的两场冲突密切相关。

受消费需求强劲、“欧佩克+”减产等因素影响,国际油价走势近期本已面临上行压力。而在俄罗斯能源基础设施频遭袭击,中东局势持续动荡、特别是月初以色列袭击伊朗驻叙利亚使馆领事处引发地区战火进一步蔓延的担忧后,原油价格更是加速上涨,已经升至数月来最高水平。

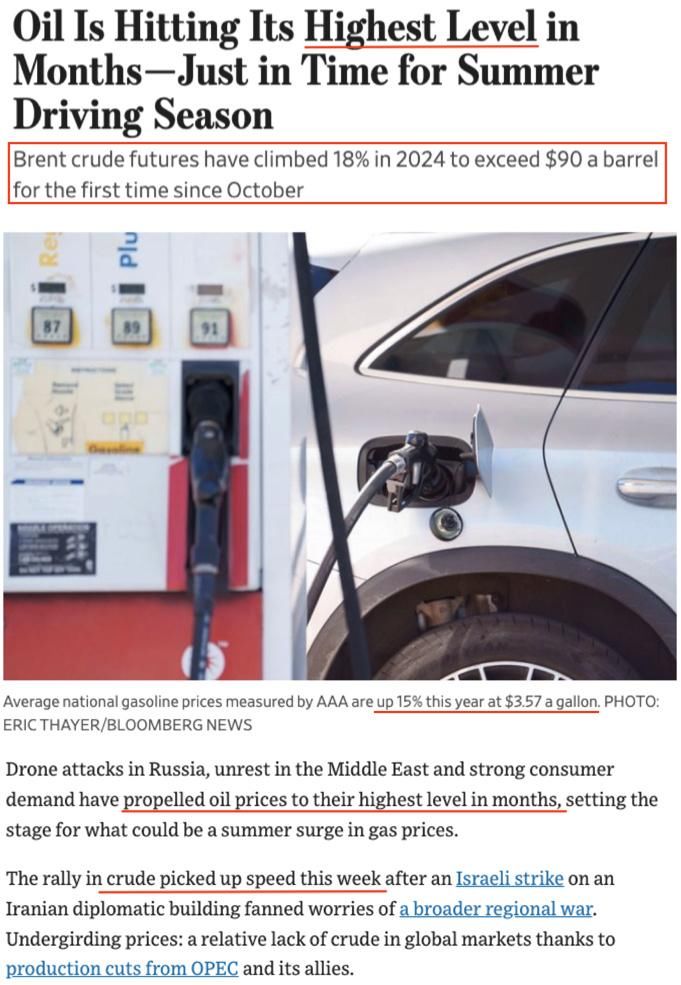

据《华尔街日报》报道,布伦特原油期货价格今年已上涨18%,自去年10月以来首次突破每桶90美元。

这一趋势也影响到汽油。美国汽车协会发布的全美平均汽油价格今年以来已上涨15%,达到每加仑3.57美元。

△《华尔街日报》报道截图

报道称,由于美国目前原油库存比往年同期平均水平低3%,逼近过去五年同期最低点,在繁忙的夏季驾车高峰期到来之前,美国的汽油供应可能会越来越紧张。去年夏季美国汽油价格峰值为每加仑3.88美元,而今年夏季恐将超过4美元。

为满足季节性汽油需求的增加,美国炼油厂夏季的日原油加工量将增加约70万桶,而这可能进一步推高原油价格。有分析认为,今年夏季的布伦特原油价格可能达到每桶95美元的近年来峰值。

报道提醒,更高的油价会把通胀传导到其他商品和服务领域,使美联储面临的利率政策选择更趋复杂化。

△《华尔街日报》报道截图

美联储主席鲍威尔最近几周一直在重申,尽管美联储希望在今年降息,但只有在看到“更多良好的通胀数据”后才会这么做。

上月美联储暂定今年有三次降息。但鲍威尔日前出席斯坦福大学商学院论坛活动时发表讲话警告,过早降息可能对美国经济“非常具有破坏性”。

在他看来,美国经济目前面临“双面风险”:过快降息或将再次引发通胀;而过慢降息则会给经济增长带来压力,并可能引发衰退。

△路透社报道截图

“美国的债务危机就在前方”

鲍威尔在降息问题上“保持谨慎”的最大理由,是美国经济和就业市场“仍然表现强劲”。不过事实恐怕并非如此。

根据金融分析公司“标普全球”发布的最新数据,美国3月制造业采购经理人指数(PMI)从2月的52.2%下降至51.9%。

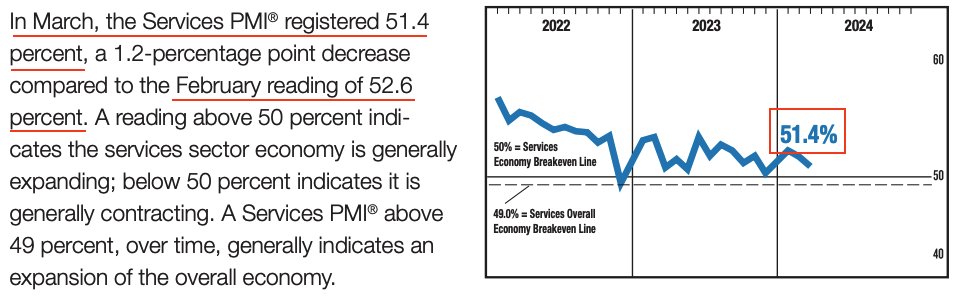

另据美国供应管理协会(ISM)发布的最新数据,美国3月服务业PMI也从2月的52.6%下降至51.4%。

△美国供应管理协会报告截图

这两个PMI数据足以证明,美国政府天天自夸的经济“景气度”严重存疑。

再看就业市场,真相更是打脸。

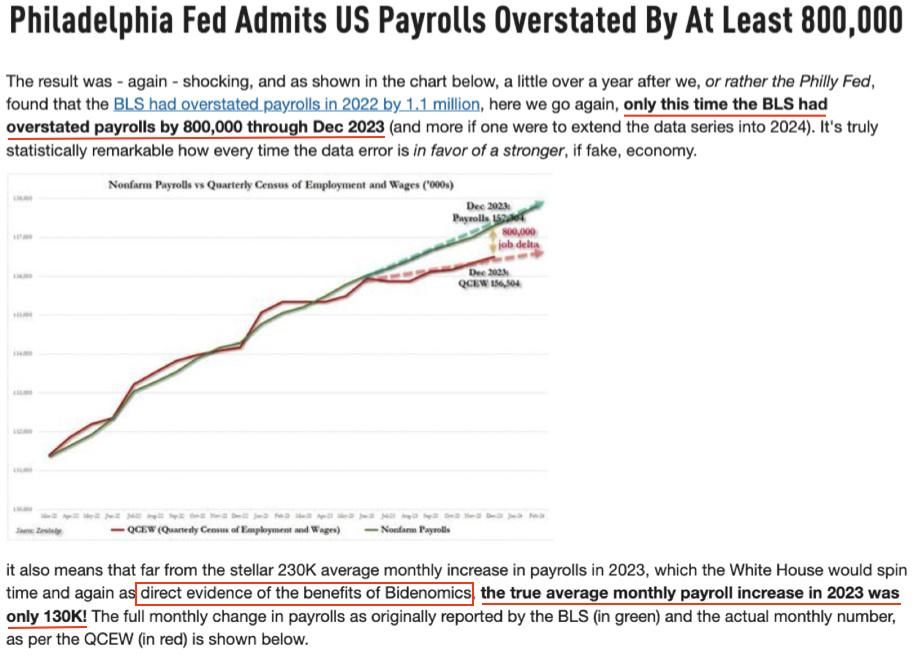

费城联邦储备委员会近期发布的报告显示,美国劳工统计局(BLS)公布的就业数据严重失真,2023年实际新增非农就业岗位被高估了80万个。

这意味着,BLS报告所称去年平均每月新增的23万个非农就业岗位实际上只有13万个。也就是说,美国劳动力市场的实际表现比预期的要弱很多。

△财经网站“零对冲”报道截图

其实对于美国经济而言,利率高企本身并不是最可怕的,最可怕的是,在2022年至2023年总共11次、总计525个基点的本轮疯狂加息结束时,美国的财政赤字和债务规模已经高到美国经济无法承受的地步。

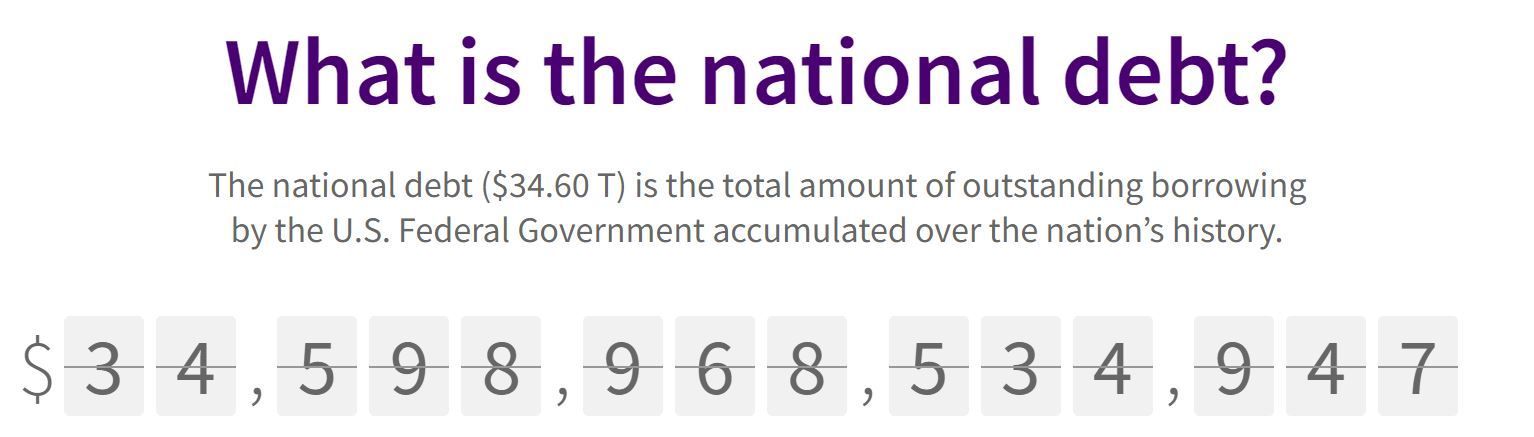

△美国财政部4月8日实时数据显示,美国联邦债务规模已逼近34.6万亿美元。

而和以往低利率时期举债不同的是,美联储的疯狂加息把美债变成了套在自己脖子上的“高利贷”。

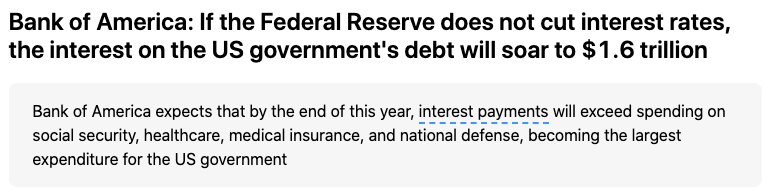

如果迟迟不降息或干脆放弃降息,债台高筑的美国政府光是要偿付的债务利息就将飙升到1.6万亿美元。

△美国银行预计,到今年年底,债息支出将超过社保、卫生、医疗保险和国防支出,成为美国政府最大的财政负担。

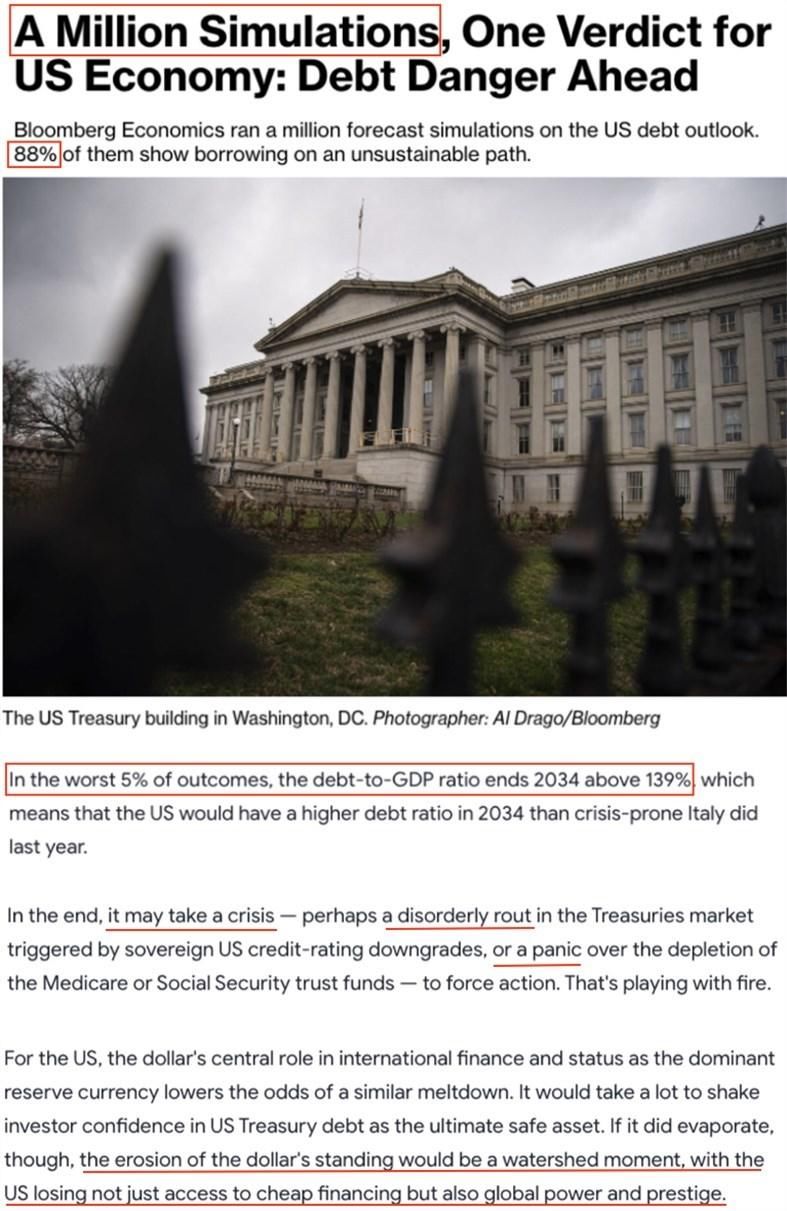

为评估美国债务前景的脆弱性,彭博社进行了100万次模拟估算,结果显示,在88%的模拟中,美国债务与国内生产总值(GDP)之比都“不可持续”,即未来十年内会持续上升。

在最糟糕的5%模拟中,十年后的美国债务与GDP之比将超过139%。

总之,美国的债务危机就在前方:要么是由美国主权信用评级下调引发美国国债市场崩溃,要么是联邦医疗保险或社会保障信托基金耗尽引发恐慌。

彭博社警告,虽然美元的国际地位降低了发生类似崩溃的可能性,投资者对美债仍保持着一定信心,但如果这种信心消失,美元地位将迎来“分水岭时刻”,美国不仅将失去融资渠道,还将失去全球实力和声誉。

△彭博社报道截图

素材来源丨环球资讯广播《环球深观察》

策划丨王坚

记者丨单立娟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com