“XX证券,5万14天新客理财6.18%。”3月18日下午,在一个名为羊毛资源分享的群里,群主更新了最新的券商新客理财信息。

在接下来的一个小时内,该群主接连更新了8条券商新客理财的最新动态。在他推广语中,这类产品保本保息,性质类似存款,年化收益率还高达5%以上。

事实上,近期存款利率下行、理财收益波动加大背景下,部分投资者将目光瞄准高息、低风险的券商新客理财,试图短期“薅羊毛”。有些投资者甚至频繁辗转于各大券商间,用同一笔资金接力获取新开户收益。亦有不少中介游走在机构和客户间,批量提供新客理财“薅羊毛”信息。

这类券商新客理财产品年化利率多高?底层资产是什么?中介如何在其间“穿针引线”,“拼缝”需求?近期,记者采访了部分中介及券商理财投资者。

转战券商新客理财

一笔资金,在一家券商买完新客理财产品后,到期再转向另一家券商的新客理财。“接力”多轮后,资金的年化收益率可达到6%以上……

西柚(化名)是从某社交平台开始种草到这类券商新客理财的接力投资方法的。工作多年,她攒下了十来万的积蓄,在过去一年里,她靠着这笔钱陆陆续续获得了8000多元的收益。换算下来年化利率差不多在6.6%。“比较麻烦和费心思,但是也有积攒收益的快乐。”她说。

与西柚有类似想法的人不在少数。近期在存款利率下行、理财产品收益率波动加大背景下,这类理财开始受到投资者青睐。在某社交平台上记者注意到,关于券商新客理财的攻略、体验帖开始迅速增加。以“券商新客理财”为关键词搜索,仅近一周时间内新发布推文数量就超过70篇,远超此前水平。

与存款、理财相比,这类产品在短期收益率上具备一定优势。据记者不完全统计,目前市场上的券商新客理财首期年化收益率大多在5%左右,最高可达8.18%,可买额度在1000元到100000元不等。

值得注意的是,这类券商新客的理财期限大多较短,基本都在1个月内。而过了新客期限后,理财的收益会大幅下滑。

记者从业内人士处获悉,券商新客理财为券商针对新开户投资者发行的理财产品,认购类型以质押式报价回购或收益凭证为主。

一名券商人士介绍,收益凭证是由证券公司发行,约定本金和收益的偿付与特定标的相关联的有价证券,本质上是一种债务融资工具。质押式报价回购相当于券商用自有资产作为抵押向投资者借钱,到期向投资者还本付息。

“新客理财通常喜欢使用这两类产品,因为比较好控制收益。”该人士认为,新客理财的底层逻辑是短期 “贴息”揽客,吸引资金进入券商账户,因此券商此类产品大多保本保息,就算“赔本”也要达到预期收益水平。

一名业内分析人士介绍,收益凭证的性质有点类似于债券,只是向客户借钱的主体是证券公司。这类产品一般有保本保息、保本不保息、不保本不保息三个安全级别。保本保息常被用于券商新客理财产品,既具有短期高息的特性,同时又以券商自身信用背书,具备风险较小的特点。

“新客理财可以吸引新客户,后续带来更多的业务收益可能。”金乐函数分析师廖鹤凯对第一财经记者表示,新客理财期限较短、额度有限,实际支出是可控的,是很好的营销手段之一。

高利率、低风险吸引下,有许多“试水”客户选择开设多个账户,“薅羊毛”获取各券商的新客理财。西柚告诉记者,她会选择在线上表格中仔细记录下每笔新客理财的到期时间,并提前选择“下家”开户。

元易(化名)做券商新客理财“多开”已经两个月了,他告诉记者,目前通过一些方式是可以开通多个券商账户的,收益率也较为可观。不过元易打算近期“收手”。在他看来,因为目前开设账户需要提供的资料、审核步骤较为繁琐,耗费的精力与收益不成正比。

中介助推

记者注意到,近期在各大社交平台上,一批中介正在兴起,他们通过社群集合大量客户,定期发布各个券商新客理财的信息。相较于正常渠道,中介宣称可以在新客理财高收益率之外,再给出额外的红包补贴。

例如,一名中介推荐的某券商新客理财,期限为14天,年化利率为6.18%。在指定期限内买入,中介还承诺发红包奖励140元,这也意味着实际的年化收益率更高。

另一款新客理财时间更长,返现金额也更高。根据该中介发布信息,某券商首开客户入金2.1万元购买新客理财,资金放满32天,可获得210元的红包。

记者据所在的多个中介群信息梳理,目前推荐的新客理财中,根据难度不同,红包奖励的金额在100元~500元不等。

小明(化名)就是其中一名购买者。他告诉记者,自己已经在中介处做了两单。以前会选择每个月工资到账后买存款或者货币基金。现在则会选择先在群内找家新客理财薅一轮羊毛。“通过中介‘做单’有时收到的手续费红包比利息还高。”小明说。

记者从多位中介处获悉,要获取额外的红包补贴需要满足入金金额、购买时间、购买产品等系列条件,同时使用中介提供的邀请码或者链接进行购买。最终购买完成后,中介将会以私人转账形式给到这部分补贴。

“我们比较熟悉券商的生态,主要做的就是需求匹配。”一名中介告诉记者,红包补贴的来源有的是个人客户经理,有的是券商合作的第三方渠道商,基本都是短期指标需求。

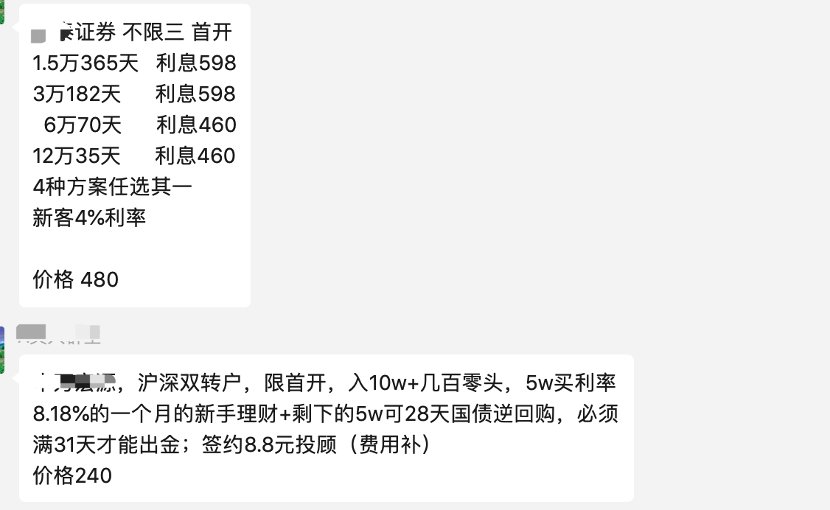

某羊毛群中的新客理财推广信息

一名券商营业部客户经理告诉记者,这类现象确实也有可能存在。尤其是当完不成指标,绩效要“掉档”的情况下,部分人选择求助中介“突击”拉客。

多重原因

客户转战短期券商新客理财背后有多重原因。

首先,存款利率不断下行,券商新客理财具有“保本保息”预期,因此成为短期替代品。据记者梳理,目前国有大行3年期、5年期定存挂牌利率已分别降至1.95%、2%,股份行定存最高挂牌利率多数降至2%左右,城农商行中长期定存利率也多在2.6%~2.9%之间。相比起来,券商新客理财的年化利率大多在5%以上,短期具备吸引力。

其次,不少中介推波助澜,券商新客理财短期在互联网上的热度飙升。券商新客理财并非新产品,但记者注意到,近期大量中介选择与券商客户经理或第三方渠道合作,在各大社交平台上以高年化利率“揽客”,短期内券商新客理财热度飙升。不少受访者表示,主要是通过中介渠道了解到这类产品并“试水”接触。

在市场火热背后,也有业内人士认为这类新客理财“薅羊毛”未来持续可能性不大。一名券商人士对记者表示,客户经理“自掏腰包”通过中介给新客返现属于违规的行为。

招联金融首席研究员董希淼对第一财经记者表示,对投资者来说,如果开户过程真实有效,则投资风险不大。但实际操作过程中,投资者要去各个券商开户,较为费时费力,仅为了短周期的资金收益率,不是很有必要。

“对于券商而言,这种‘薅羊毛’带来的开户增加是没有意义的。”董希淼进一步指出,这类非真实客户并不能达到券商“新客理财”引流揽客的目的,一定程度上将导致资源无效浪费,建议应采取手段防止投资者“薅羊毛”。

责编:任浩鹏 | 审核:李震 | 监审:万军伟

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com